我在去年(2024/9/28)就有提到碩騰(Zoetis,ZTS)當時的股價在190美元左右,當時我認為169美元以下才算便宜,目前從那天開始算,ZTS已經下跌了39%。我自己在今年初開始買進ZTS,目前持有成本為146美元左右。

最近看了一下ZTS的表現,我仍然認為公司體質很好,因此將我的想法記錄下來,以便日後賣出獲利或虧損時,反省自己的想法。

1. ZTS介紹

碩騰(Zoetis,ZTS)是全球動物保健領域的龍頭,ZTS原本是輝瑞(Pfizer,PFE) 中的一個附屬部門,於 2013 年從輝瑞分拆獨立上市,這種資本操作不僅釋放了動物保健業務的潛在價值,還讓ZTS能夠擺脫人用藥品研發資源的排擠效應*,專注於獸醫醫學的獨特需求。截至 2024 年與 2025 年初的財務數據顯示,ZTS已穩固其作為標準普爾 500 指數成分股的地位,並在市值與營收規模上持續領先同業。

*人用藥品研發資源的排擠效應:是指在大型製藥公司(如輝瑞 )內部,當動物保健部門與人用藥品部門並存時,由於人用藥市場規模通常較大且利潤潛力較高,導致企業在分配研發預算、人才與技術資源時,會優先傾向給人用藥品,進而壓縮或犧牲了動物保健業務所需的資源。

ZTS有三大核心業務:伴侶動物 (Companion Animal)、家畜 (Livestock) 以及診斷與生物設備 (Diagnostics & BioDevices)。就我的觀察,ZTS正處於一個長週期的戰略轉折點,從傳統的抗感染藥物與疫苗供應商,演進為以「持續照護 (Continuum of Care)」為核心的綜合健康解決方案服務商。這種模式整合了基因預測、診斷檢測、生物製劑治療及數據分析,形成了極高的客戶轉換成本與競爭護城河。

儘管宏觀環境面臨通膨壓力,且家畜市場遭遇學名藥競爭(如 Draxxin 專利過期)的逆風,但ZTS 在皮膚病學、寄生蟲學及骨關節炎疼痛管理領域的突破性創新(尤其是單株抗體療法)仍讓公司在產業中保有優勢。然而,短期市場會關注其重磅關節炎藥物 Librela 與 Solensia 的負面安全性監管消息,這會是中期的主要風險因子 (詳見第7章節)。

2. ZTS的業務

2.1 伴侶動物業務板塊(Companion Animal Segment)

伴侶動物業務目前是 ZTS最核心的價值驅動引擎,佔總營收比例已突破 65%,且在獲利貢獻上遠高於家畜業務。此板塊的成功建立在「寵物人性化 (Pet Humanization)」的長期社會趨勢之上,飼主將寵物視為家庭成員,對高單價醫療方案的支付意願顯著提升。

2.1.1 關鍵治療領域與產品組合

2.1.1.1皮膚病學 (Dermatology)

皮膚病是導致寵物造訪獸醫的最常見原因之一,ZTS 在此領域擁有近乎壟斷的地位,徹底改變了過去僅能依賴類固醇治療的局面。

Apoquel (Oclacitinib):這是一種口服的 Janus 激酶 (JAK) 抑制劑,專門針對與搔癢和發炎相關的細胞激素路徑。與傳統類固醇相比,其副作用顯著較低且起效迅速。作為全球首個針對犬隻異位性皮膚炎的 JAK 抑制劑,Apoquel 已成為獸醫的首選療法,並衍生出咀嚼錠版本以提升投藥便利性。

Cytopoint (Lokivetmab):這是一種單株抗體 (mAbs) 注射劑,專門中和犬白細胞介素-31 (IL-31),這是一種引發搔癢感的關鍵細胞因子。Cytopoint 需要每 4-8 週回診注射一次,這除了保證療效的持續性,也使獸醫診所擁有穩定的回診流量,形成了強大的通路黏著度。當然,這也表示會有穩定的收入。

2.1.1.2 寄生蟲預防 (Parasiticides)

寄生蟲市場是動物保健中規模最大的細分市場,ZTS透過「三合一」產品重新定義了市場標準。

Simparica Trio (Sarolaner/Moxidectin/Pyrantel):這是一款每月服用一次的咀嚼錠,結合了三種活性成分,能同時預防心絲蟲病、殺滅跳蚤與蜱蟲,並治療腸道寄生蟲(蛔蟲與鉤蟲)。它是美國市場首款獲批的此類三合一產品。Simparica 系列的全球銷售額已突破 10 億美元,成為公司成長最快的特許經營權之一。

2.1.1.3 骨關節炎疼痛管理 (Osteoarthritis Pain)

這是ZTS最新且最具爆發力的金雞母,利用生物製劑技術解決了老齡寵物的慢性疼痛問題。

Librela (Bedinvetmab) & Solensia (Frunevetmab):分別針對犬和貓的神經生長因子 (NGF,NGF 是調節痛覺的關鍵介質) 進行抑制的單株抗體,這兩款產品均為每月注射一次。

Solensia 是全球首款獲批用於貓骨關節炎疼痛的療法,解決了貓隻長期缺乏安全止痛藥的痛點。Librela 則在歐洲與美國市場迅速放量,被視為下一個數十億美元級別的重磅產品。

風險:2024 年底至 2025 年初,FDA 接獲關於 Librela 與 Solensia 可能引發神經系統副作用(如共濟失調、癲癇)的報告。雖然 ZTS 強調這與上市後的常規藥物監測一致,但這已引發部分獸醫與飼主的擔憂,引發市場恐慌,導致股價波動(詳見第七章節)。

2.1.2 產品盈利模式:針對飼主

直接面對消費者 (DTC) 行銷:ZTS大量投入電視與數位廣告,直接向寵物主人宣傳 Simparica Trio 與 Apoquel 等品牌。這種「拉式策略 (Pull Strategy)」促使飼主主動向獸醫詢問產品,從而繞過競爭對手的通路壁壘。

【最常見的行銷通常是店家要把東西塞給客人,這叫「推式策略」,就是「推銷」;但「拉式策略」是透過廣告或口碑,讓消費者對你的產品產生強烈的渴望,讓他們自己跑去商店指名要買。】

訂閱制經濟:寄生蟲藥物與慢性病藥物(皮膚病、關節炎)均需長期使用,創造了類似 SaaS (訂閱制軟體) 的高可預測性經常性收入。

高定價權:由於寵物醫療缺乏像人類醫療那樣強勢的保險議價方,且飼主對情感價值的支付意願高,ZTS能夠維持高毛利並轉嫁通膨成本。

2.2 家畜業務板塊 (Livestock Segment)

家畜業務雖然成長速度不如伴侶動物,但仍貢獻了約 31%-35% 的營收,為公司提供了穩定的現金流以支持研發。此板塊的運作邏輯完全不同,客戶(農場主)對成本極度敏感,將動物健康視為投入產出比 (ROI) 的計算。

2.2.1 核心產品與市場動態

2.2.1.1 抗感染藥物與學名藥衝擊

Draxxin (Tulathromycin):這曾是 ZTS最暢銷的家畜抗生素,用於治療牛與豬的呼吸道疾病。然而,隨著核心專利到期,市場上已出現多個學名藥競爭者*(如 Merck, Elanco, Bimeda 推出的競品)。這導致 Draxxin 的銷售額出現雙位數的下滑,迫使 ZTS轉向依賴技術服務與疫苗來維持客戶關係。

【*學名藥競爭者:簡單來說,當一家藥廠(通常稱為原開發廠)發明了一種新藥並獲得專利保護,他們可以獨家銷售一段時間(享有市場獨佔權)。一旦專利過期,其他藥廠就可以開始生產成分一模一樣的藥物,這些後來的藥廠就是「學名藥競爭者」。】

2.2.1.2 疫苗與生物製劑

為了抵禦抗生素減量的全球趨勢,ZTS加大了對疫苗的投入。例如 Bovi-Shield 系列疫苗在牛隻市場仍佔據主導地位。此外,針對水產養殖(如鮭魚)的疫苗 Alpha Ject 也是新興的成長點,特別是在挪威等主要養殖市場。

2.2.1.3 投資組合優化與剝離

MFA 業務剝離:2024 年,ZTS完成了將藥物飼料添加劑 (Medicated Feed Additives, MFA) 業務出售給 Phibro Animal Health 的交易。這一戰略決策反映了公司主動降低對低毛利、大宗商品化產品的依賴,轉而聚焦於高技術門檻的注射劑與疫苗。

2.2.2 產品盈利模式:B2B 技術導向

家畜業務的盈利模式依賴於「規模經濟」與「技術加值」:

全群健康管理:銷售不單是賣藥,而是提供基因檢測在內的遺傳學服務,幫助農場主篩選抗病力強、產乳量高的牛隻,從源頭提升生產效率。

Clarifide Plus (基因檢測服務):

能預測乳牛未來的產乳量,是業界首個能評估「健康特徵」(如乳房炎、代謝病抗性)的檢測工具,協助酪農在小牛階段就汰弱留強。NHERIT Select (肉牛基因檢測):

針對肉牛飼育場設計的基因工具,能篩選出飼料轉換率高、肉質佳的牛隻,讓飼主將飼料資源集中在最具經濟價值的牛隻上。

數據驅動:利用設備監控動物健康,將診斷數據與治療方案結合,增加客戶對 ZTS 生態系的依賴度。

Smartbow (智慧耳標系統):

透過物聯網技術全天候監測乳牛的反芻次數、活動量與位置。系統能在牛隻出現明顯症狀前(例如發燒前)就發出警報,實現「早期預警、早期治療」。Vetscan 系列 (現場診斷儀器):

提供獸醫快速的血液生化與血液學檢測。其數據可直接上傳雲端系統,將「檢測結果」與「推薦用藥」無縫串接,縮短診療決策時間。

2.3 診斷與生物設備板塊 (Diagnostics & BioDevices)

自 2018 年以 20 億美元收購 Abaxis 以來,診斷業務已成為ZTS連接伴侶動物與家畜業務的關鍵橋樑。近期更透過收購 Veterinary Pathology Group (VPG) 進一步擴展在英國與愛爾蘭的參考實驗室*佈局。

【*參考實驗室(Reference Laboratory) 是處理診所無法執行、更為複雜或需要專業病理學家判讀的檢體(如組織切片、特殊生化檢驗)的大型中央實驗室。收購 VPG 意味著ZTS從單純的設備供應商,擴展為同時提供後端、高階檢測服務的綜合供應商】

2.3.1 產品線與技術

2.3.1.1 VetScan 系列儀器

VetScan VS2 生化分析儀:需 100 微升 (µL) 的全血、血清或血漿(約兩滴血),即可在 12 分鐘內提供實驗室等級的準確結果。這對於難以採血的小型寵物或珍稀動物尤為重要。

VetScan OptiCell:於 2024-2025 年推出的最新 AI 驅動血液學分析儀。它採用卡匣式設計,利用 AI 影像識別技術進行全血球計數 (CBC) 分析,無需傳統的維護與液體試劑,進一步降低了診所的操作門檻。

2.3.1.2 Vetscan Imagyst:AI 病理診斷

這是一個基於雲端的 AI 診斷平台,最初用於糞便寄生蟲檢測,現已擴展至皮膚細胞學、血液抹片分析及尿液沉渣分析。

Imagyst 將顯微鏡影像數位化並上傳至雲端,由 AI 演算法或遠端病理學家進行判讀。這不僅縮短了診斷時間,更直接連結到治療建議(例如:檢測出皮膚感染 -> 推薦 Apoquel),實現了「從診斷到用藥」的一條龍服務。

2.3.2 產品盈利模式:「刮鬍刀與刀片」 (Razor and Blade Model)

診斷業務與大部分儀器供應商一樣,採用經典的刮鬍刀與刀片模式:

儀器:以較低的毛利甚至租賃形式將 VS2、Imagyst 等設備置入診所,目標是盡可能地將儀器放進每一家寵物診所。

耗材:透過銷售一次性的試劑盤、檢測卡匣與快速快篩試劑,獲取高毛利且持續的現金流。耗材收入通常佔診斷部門營收的 60%-70% 以上,且具有極高的抗週期性 17。

3. 產業格局

與人類製藥相比,動物保健行業具有顯著不同的經濟特徵,這也是ZTS能夠維持長期穩定增長的結構性基礎:

決策者與支付者的統一: 在伴侶動物市場,醫療決策主要由飼主與獸醫共同制定,且大部分費用為自費 (Out-of-Pocket)。這意味著品牌忠誠度、獸醫推薦權重以及情感因素在購買決策中佔據主導地位,而非單純的價格競爭。

低學名藥替代率: 由於缺乏強勢的第三方支付機構(保險公司)推動強制替代,且動物藥品市場較為分散,明星藥物在專利過期後,銷量下滑的速度遠慢於人類藥物。

研發效率: 動物藥物的研發週期通常較短(約 5-7 年),成本較低,但生命週期更長。ZTS 的研發投入佔比長期維持在營收的 7%-8% ,這一比例在絕對金額上遠超競爭對手,形成了「研發=>收入」的正向循環。

3.1 產業競爭

全球動物保健市場高度集中,呈現寡頭壟斷格局。根據市場數據,ZTS穩居市場份額第一,緊隨其後的是 Boehringer Ingelheim (BI)、Merck Animal Health (MRK的部門) 和 Elanco (ELAN)。

從上表可見,ZTS 的營收規模幾乎是第二名和第三名的總和,這種規模優勢使得 ZTS 在全球供應鏈佈局、銷售團隊覆蓋以及併購整合上擁有絕對的主導權。特別是在伴侶動物領域,Zoetis 通過 Simparica Trio、Apoquel、Cytopoint 和 Librela 等明星產品,構建了幾乎難以撼動的市場地位 。

3.2 動物健保市場趨勢

ZTS的業務雙輪驅動(伴侶動物與畜牧動物)分別受益於兩大全球性趨勢:

寵物人性化: 現代寵物被視為家庭成員,這推動了醫療支出的高端化,飼主更願意為延長寵物壽命、提高生活質量的創治療法(如治療骨關節炎的單抗藥物)支付溢價。ZTS 在 2024 年伴侶動物業務的強勁增長(尤其是疼痛管理板塊增長 97%)正是這一趨勢的直接體現 。

全球蛋白質需求增長: 儘管短期內受週期波動影響,但長期來看,新興市場中產階級的擴大將持續推動對肉類、奶製品和水產的需求。ZTS 通過剝離低利潤的含藥飼料添加劑 (MFA) 業務,轉向疫苗和遺傳學產品,旨在幫助養殖戶提高生產效率,符合可持續發展的長期方向

預估至 2030 年,全球動物健康市場規模將從 2024 年的約 628.9 億美元增長至 1,123.3 億美元,CAGR高達 10.46% 。其中,單株抗體(mAbs)與創新型生物製劑的成長速度將顯著超越傳統藥物,預計該細分市場的 CAGR 將接近 20% 。這除了反映了市場規模的擴張,更代表治療手段的質變,從「症狀控制」走向「疾病修飾」與生命週期管理。

根據 Grand View Research 與 Mordor Intelligence 等機構的數據綜合分析,市場估值的提升主要來自於高單價創新療法的市場滲透率提高,而非單純的飼養數量增加。

雖然傳統藥物的增長趨於平緩,但涉及生物科技的領域(如 mAbs、癌症免疫療法)呈現雙位數增長。這種增長結構意味著,未來的市場贏家將是那些能夠掌握複雜生物製劑研發與生產能力的企業,而非傳統的化學製藥巨頭。

北美:創新與高階醫療的領頭羊

趨勢: 市場已高度成熟,成長動能來自「消費升級」。

寵物人性化: 飼主願意支付昂貴費用進行癌症治療、MRI 掃描等。這推動了 Zoetis、Merck 等公司開發針對貓狗的單株抗體藥物 (mAbs)。

寵物保險: 美國寵物保險滲透率雖然仍低(約 3-4%),但正在快速上升,這直接提高了飼主的支付能力,讓高價藥物更容易被採用。

亞太地區:未來的成長引擎

趨勢: 全球成長速度最快,是所有動物保健巨頭必爭之地。

雙引擎驅動:

寵物: 隨著單身人口與無子女的雙薪家庭增加,中國、日本、韓國的寵物陪伴需求爆發。

畜牧: 為了滿足龐大人口的蛋白質需求,豬肉與家禽養殖正從散戶轉向規模化養殖,帶動疫苗與生物安全產品的需求。

歐洲:法規、福利與永續

趨勢: 重點不在「量」的增長,而在「質」的提升。

取代抗生素: 歐盟法規嚴格限制抗生素在食用動物上的使用,這迫使市場轉向「預防醫學」,如疫苗、益生菌、飼料添加劑等替代方案。

綠色趨勢: 企業必須證明其產品生產過程符合減碳與環保標準(ESG)。

拉丁美洲:糧倉與新興寵物大國

趨勢: 巴西與墨西哥是核心驅動力。

世界糧倉: 巴西是全球最大的牛肉與雞肉出口國之一,抗寄生蟲藥在這裡有穩定的基本盤。

寵物崛起: 巴西擁有的寵物犬數量位居全球前列,雖然單客消費金額不如歐美,但總量驚人,中低價位的護理產品需求強勁。

")

整體市場仍是持續向上,這部分跟我去年研究時呈現一致的趨勢。如果市場需求持續增加,市佔率的影響就沒那麼大,對於該產業的所有公司都是利多。

4. ZTS的護城河

Zoetis 的商業模式並非簡單的 B2B 藥品批發,而是構建了一個圍繞獸醫診所運作的深度服務網絡。其核心在於控制「處方權」與「診斷權」。

4.1 結構性護城河

4.1.1 DTC銷售 (Direct-to-Consumer)的優勢

與人類藥品主要通過藥房銷售不同,動物藥品的關鍵銷售節點是獸醫診所。ZTS建立了業內規模最大的直銷團隊,擁有數千名技術銷售代表 。

銷售管道控制力: 銷售代表不僅推銷產品,更提供專業的醫療教育和技術支持。這種高頻、深度的互動使得獸醫在面對複雜病例時,傾向於首選ZTS的解決方案。

反饋機制: 這種銷售網路也充當了市場情報的最前線。能夠迅速捕捉到臨床需求的變化(例如對口服液體藥物的偏好或對特定寄生蟲防護的需求),並將其反饋給研發部門,從而推出了如 Simparica Trio 這樣的爆款產品。

防禦壁壘: 對於新進入者而言,複製這樣一個遍布全球、深入基層的銷售網絡需要巨大的時間成本和資本投入。這也是為什麼儘管有學名藥競爭,ZTS的品牌藥仍能維持高市佔率的原因之一。

4.1.2 連續性護理戰略(Continuum of Care)

ZTS的業務覆蓋動物健康的整個生命週期,從預測、檢測到預防和治療。

預測與檢測:

診斷業務: 通過收購 Abaxis,ZTS獲得了 VetScan 系列診斷儀器。隨後推出的 VetScan Imagyst 平台利用人工智能 (AI) 技術,能夠在幾分鐘內完成糞便寄生蟲檢測、皮膚細胞學分析甚至尿液沉渣分析 。

戰略綁定: 診斷設備是診所的「入口」。當 VetScan 檢測出心絲蟲或皮膚病時,系統會自然引導獸醫開具 Simparica Trio 或 Apoquel 的處方。這種「診斷驅動治療」的模式極大地提高了藥物的滲透率。

預防與治療:

從疫苗(如 Vanguard 系列)到治療慢性病的藥物(如 Librela),ZTS 提供了完整的產品組合。這種一站式採購的便利性,結合 Zoetis Petcare Rewards 忠誠度計劃* ,激勵診所和飼主將更多消費集中在 ZTS平台上。

【*Zoetis Petcare Rewards 忠誠度計劃類似信用卡的現金回饋,只是這筆錢限定只能在獸醫診所花,目的是幫你省下次回診的錢。這個計劃最關鍵的部分:獎勵金必須回到獸醫診所使用。】

4.1.3 數位化生態系統與 VetScan Fuse

Zoetis 推出的 VetScan Fuse 是連接診斷儀器與診所管理系統 (PIMS)* 的關鍵樞紐 。

雙向連接: Fuse 不僅將診斷結果自動上傳至病歷,還允許獸醫直接從 PIMS 下達檢測指令。這種無縫集成極大地提高了診所的工作效率。

轉換成本: 一旦診所習慣了 Fuse 帶來的工作流優化,更換診斷設備供應商(如轉向 IDEXX)就意味著數據中斷和流程重組,產生了極高的轉換成本。這也是 ZTS能夠在診斷領域逐步蠶食 IDEXX 份額的關鍵戰術。

【*PIMS 就是獸醫院用來管理病歷、庫存、預約和收費的專用管理軟體,但它並不是像台灣健保那種統一的醫療資訊系統,每一間獸醫院、集團都有自己的PIMS。ZTS的設備的VetScan可以與PIMS完美整合,獸醫使用會更方便,黏著度也會更高。同時PIMS也可以幫助ZTS了解獸醫院的用藥、哪些動物定期回診等數據,可以幫助ZTS調整銷售策略。】

4.2 經濟護城河

4.2.1 無形資產:專利與品牌

無形資產是ZTS最核心的護城河來源。

複雜的專利組合:

皮膚病專營權:Apoquel (oclacitinib) 的專利組合涵蓋了化合物、製劑及用途,部分關鍵專利有效期延伸至 2030 年代 。更為重要的是 Cytopoint (lokivetmab),這是一種單株抗體。生物製劑的仿製難度遠高於小分子化學藥,需要建立複雜的細胞系和生產工藝。即使專利過期,生物相似藥 (Biosimilars)*的開發和審批門檻也極高,這為 ZTS提供了天然的防禦。

疼痛管理 (OA Pain): Librela 和 Solensia 同樣是單抗藥物。作為市場上的首創療法,它們享有長期的市場獨佔權。專利數據顯示,相關保護期可延續至 2030 年代中後期 。

品牌認知度: 在獸醫領域,ZTS是領域龍頭,也代表著「創新」與「可靠」。獸醫作為科學驅動的專業人士,缺乏更換藥物的動力,主要是因為不願冒險使用未經驗證的學名藥(價差不足以彌補更換品牌帶來的潛在療效風險),以免影響治療效果和自身聲譽。

自費市場的定價權:動物醫療主要為自費市場 ,極少受到保險公司或政府單位的議價壓力。這賦予了ZTS強大的定價權。即使在 2025 年通膨環境下,公司仍能通過漲價來維持毛利率,這在受到醫保嚴格控管的人類製藥業是難以想像的。

專利懸崖的平緩化:人類藥廠往往依賴一兩款超級重磅藥物 ,一旦專利過期,營收可能在一夜之間蒸發 80%。ZTS擁有超過 300 條產品線,雖然也有核心藥物,但其營收更加分散。

研發的高成功率與低成本:相較於人類新藥研發動輒十億美元且耗時十年的高風險賭注,動物藥的研發週期較短,成本較低,且臨床試驗對象即為目標物種,轉化成功率較高。

【*生物相似藥不同於學名藥,學名藥容易複製,只要證明化學成分一樣就可以了。但是生物相似藥非常難複製,無法100%相同。法規要求必須進行昂貴且耗時的臨床試驗,證明藥效和安全性跟原廠「沒有臨床上的差異」,所以門檻極高(需要蓋昂貴的生物製藥場(Biologics Plant))。通常只有少數幾家大藥廠有能力做,所以價格不會像學名藥那樣跳水,原廠通常還能維持不錯的利潤。

學名藥就如同只要任何人拿到設計圖都可以組合成一模一樣的車子;而生物相似藥就像是「釀酒」,就算你有一樣的葡萄、酵母、木桶,但永遠無法100%與原廠一樣,最終只能說是高度相似。

這也就是為什麼ZTS近年一直瘋狂投資單株抗體(mAbs)療法的原因,因為就算專利到期,護城河仍然很寬。】

4.2.2 轉換成本:生態鎖定

轉換成本在診斷業務和慢性病治療中尤為顯著。

診斷設備: 如前所述,VetScan 設備與 PIMS 的深度集成創造了極高的技術轉換成本。

慢性病治療: 對於患有異位性皮膚炎或骨關節炎的寵物,一旦 Apoquel 或 Librela 控制住了病情,飼主和獸醫極不願意更換藥物,因為復發的風險和代價(寵物痛苦、額外治療費)遠高於藥物差價。這種「治療慣性」保證了ZTS極高的客戶留存率。

4.2.3 成本優勢:規模經濟

作為行業龍頭,ZTS享有顯著的規模經濟優勢。

製造效率: 大規模的生產能力降低了單位固定成本,這在生物製藥的生產中尤為重要。

銷售槓桿: ZTS可以將新產品直接導入現有的龐大銷售網絡,無需額外建立渠道。這使得新產品上市的邊際成本極低,利潤率極高。相比之下,小型競爭對手需要花費巨資建立銷售團隊或依賴經銷商,利潤空間被大幅壓縮。

5. ZTS業務變化

5.1 營收的雙支柱結構

要理解ZTS的價值,首先必須理解其所處的戰場。動物保健行業雖然常被視為製藥業的附屬品,但從經濟學的角度來看,它擁有一種截然不同且更為優越的商業屬性。

ZTS的營收結構呈現出一種美妙的平衡,分別由「伴侶動物」與「經濟動物」兩大支柱構成。這種結構提供了一種天然的經濟對沖。伴侶動物業務一直是ZTS估值溢價的主要來源。隨著人類社會結構的改變,單身人口增加與少子化趨勢,寵物逐漸填補了情感空缺。這種「寵物人性化」趨勢使得飼主願意自費支付昂貴的慢性病治療費用,例如異位性皮膚炎用藥 (Apoquel, Cytopoint) 或骨關節炎用藥(Librela, Solensia)。這類收入具有極高的黏性與經常性,類似於訂閱制軟體 (SaaS) 的現金流特性。然而,骨關節炎用藥也是目前市場恐慌的來源,我將在第七章節詳述。

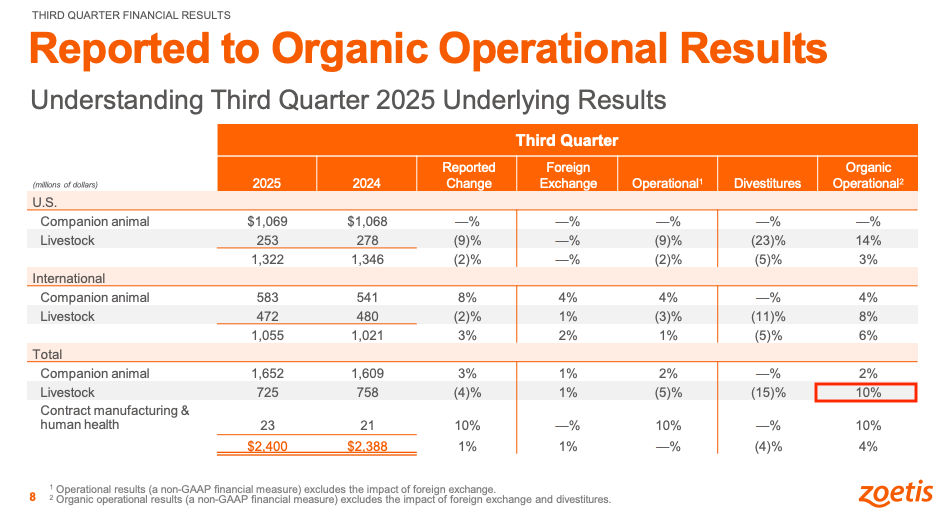

許多成長型投資人厭惡家畜(經濟動物)業務,因為相對於伴侶動物,它的成長緩慢。然而,在 2025 年這個動盪的年份,正是這個「無聊」的板塊拯救了公司的業績。2025 年第三季,當伴侶動物業務因美國市場疲軟僅成長 2% 時,經濟動物業務卻逆勢繳出了 10% 的有機成長*。

【*有機成長又稱為「內部成長」,是指一家公司透過自身的業務擴張來實現增長,而非透過併購其他公司來達成。例如,研發新產品、賣產品給更多人、老客戶買更多產品、就算漲價客戶依舊買單,這類都是。】

這背後揭示了一個現象:當通膨壓縮了消費者的錢包,導致他們減少帶狗看獸醫的頻率時,但人類仍須吃東西,所以對肉類蛋白質的基本需求並未減少。經濟動物這塊生意就像公司的「長期飯票」,不管景氣好壞都能穩定賺錢,讓公司隨時有本錢去投資新東西,或者買回自家的股票。

5.2 業務變化

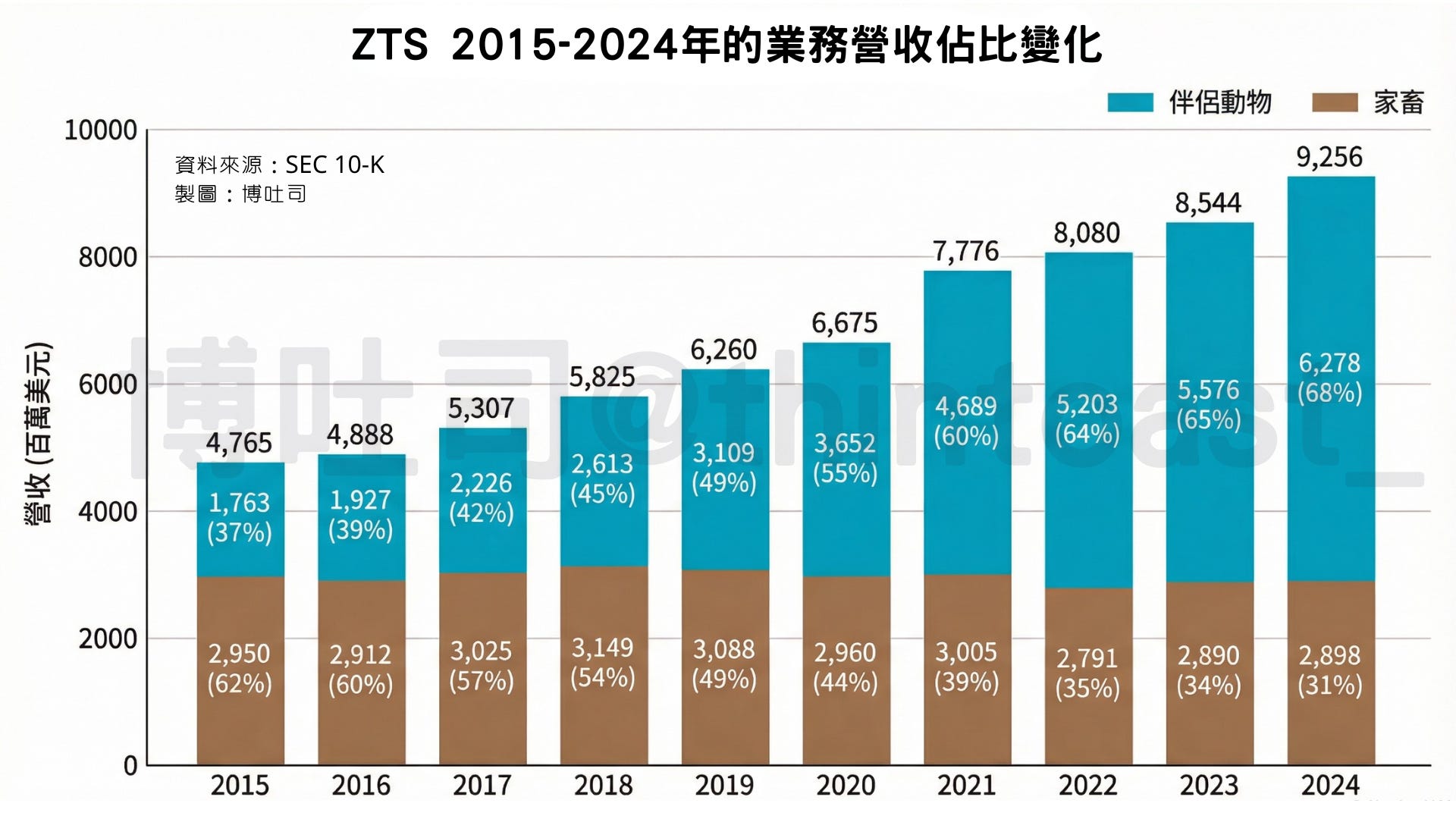

從 2015 年的 47.65 億美元增長至 2024 年的 92.56 億美元,年複合成長率(CAGR)約為 7.6%。值得注意的是,這段期間ZTS經歷了 2019 年非洲豬瘟對中國市場的重創、2020 年全球供應鏈斷鏈、以及 2022 年的高通膨環境。公司營收從未出現負成長,這顯示其產品組合的「必需品」屬性極強。

2019 年是ZTS歷史上最重要的分水嶺。在這一年,伴侶動物營收(31.09 億美元)首次在規模上追平並微幅超越家畜業務(30.88 億美元)。這不僅是數字的交叉,更是公司估值邏輯的重塑,因為相對於家畜,寵物醫療被視為消費必需品,畢竟寵物的地位如同家人,為了救家人再多錢都願意花。

5.2.1 家畜業務的波動性與底氣:

Keep reading with a 7-day free trial

Subscribe to 博吐司的美股筆記 to keep reading this post and get 7 days of free access to the full post archives.