新任波克夏CEO格雷格阿貝爾(Gregory Abel)在2026年2月28日發布了上任第一封寫給股東的信,他在信中強調波克夏的核心文化與價值觀將維持不變,並持續秉持去中心化管理、誠信以及將股東視為長期夥伴的原則 。2025年波克夏營運利潤達445億美元,現金與國庫券部位超過 3700億美元,反映出強大的財務韌性與隨時部署資本的能力 。

信中詳細回顧了保險業務在阿吉特賈恩(Ajit Jain)帶領下的優異表現,以及BNSF鐵路與 BHE 能源業務面臨的挑戰與進步,並提及年度內收購了OxyChem與Bell Laboratories 兩家公司 。在股權投資方面,公司維持對蘋果(Apple)與美國運通(American Express)等美國企業的集中持股,並強調日本五大商社是重要的長期價值來源 。格雷格承諾將延續由巴菲特與蒙格建立的合夥制度,透過理性的資本配置,在有效管理風險的同時持續提升每股內含價值 。

根據波克夏於2026年3月向美國證券交易委員會(SEC)提交的最新代理委託書(Proxy Statement, Form DEF 14A)及年度報告,身為董事長的巴菲特,2025年總薪酬:約 38.95萬 美元。這包含維持了超過40年的10萬美元基本年薪,其餘金額主要用於個人安保與住宅安全支出。

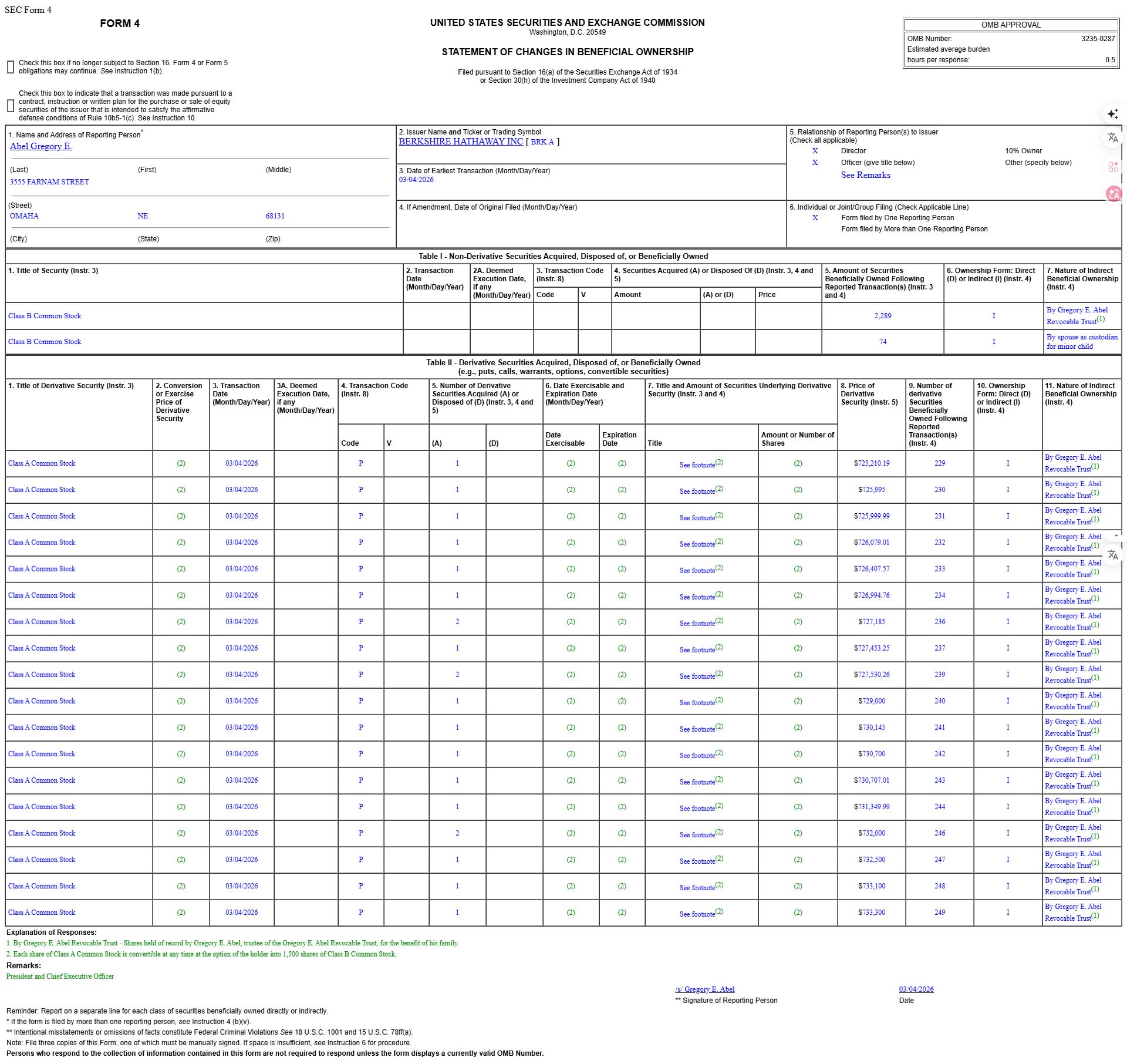

現任執行長格雷格2025年的總薪酬約2200萬美元(當時為副董事長)自2026年1月1日正式接任執行長後,其基本年薪調升至2500萬美元。阿貝爾表示計劃將稅後薪資全數用於購買波克夏股票。他不像許多企業老闆只會嘴巴說說。根據2026/03/05提交的SEC文件,格雷格已經購買了21股波克夏A股,共花了約1530萬美元,這幾乎是他稅後的全部薪水。

另外,保險業務副董事長阿吉特,2025年總薪酬約2,200萬美元。財務長馬克·漢堡(Marc Hamburg)2025年的總薪酬約433萬美元。不同於多數標普500指數公司的執行長,波克夏高管不領取股票或期權獎勵,這反映了公司強調長期持有與經理人誠信的文化。2025年波克夏的執行長薪酬比(CEO Pay Ratio)僅為4.16:1,遠低於美國大型企業的平均水準(200:1或300:1)。別忘了波克夏是目前坐擁超過3,700億美元現金與美國國庫券部位的大型企業。

(蘋果CEO的薪酬比大約落在600:1到1000:1的區間,Tim Cook的總薪酬約落在5000~6000萬美元。)

有人可能會問「為何不直接用股份代替工資就好了?」老實說,我不知道他們內部怎麼想,但如果用選擇權或限制性股票的方式給股份,那就會稀釋股權損害其他股東權益。而且這種方式通常是用庫藏股的股份,這樣公司等同花了股東的錢去支付員工的薪酬。

波克夏他們非常重視股東權益,所以最簡單最透明的方式就是直接給CEO現金,CEO 自己繳完稅自己去市場上買股票,這樣最單純。

總之,這封信代表著波克夏正式進入了新一代接班人格雷格的管理,結束了巴菲特自1965年來長達60年的任期。我現在還是很難想像當時巴菲特掌控波克夏時才34歲,而新任的格雷格目前則是63歲。

對於波克夏不了解的投資人剛好可以藉由這次的股東信進一步了解波克夏的各項主要業務以及波克夏企業的價值觀。

格雷格寫給股東的信全文

致波克夏全體股東:

華倫巴菲特(Warren Buffett)無疑是史上最偉大的投資者,數代人受益於他的投資敏銳度。自1967年收購National Indemnity以來,他也是一位卓越的執行長,貫徹其建立偉大保險業務的願景,並運用浮存金在經濟的主要板塊進行成功的投資,主要集中在美國。(令華倫極度沮喪的是,這封信以這些觀察開頭,但我們都知道這是事實。)

過去,華倫曾談到他如何從泰德威廉斯(Ted Williams)身上汲取靈感——這位棒球名人堂打者將好球帶分為77個區域,並只嘗試在更小的「甜蜜點」揮棒,這為他帶來了3成44的生涯打擊率以及1941年歷史性的4成06賽季。同樣的紀律、耐心與判斷力定義了華倫的投資:確定首選的投球、等待它們,然後果斷揮棒。但他不僅僅是一位投資大師。華倫與其商業夥伴查理蒙格(Charlie Munger)將波克夏打造成為一家基業長青的企業。他們將世界級的資本配置與願景和領導力結合在一起,創造了一家裝備齊全的企業,使其能夠從創辦人主導過渡到為未來60年及更長遠發展做好充分準備的企業。

比這些成就更持久的,是波克夏60年來如何將股東視為真正的合作夥伴。華倫經常表達他對波克夏長期股東的尊重與感激,這些股東代表了所有上市企業中最卓越的所有者群體之一。他與我們共同投資,坦誠地寫下錯誤與成功,並每年歡迎我們來到奧馬哈進行公開、未經篩選的討論。他每年的致股東信以及在波克夏年度股東大會上的直接互動,是華倫及波克夏致力於與股東建立夥伴關係的最清晰表達。我們很幸運能有華倫擔任波克夏的董事長,他每週五天在辦公室,並在我們承保保險、營運非保險業務以及配置資本(包括股權投資)時隨時為我們提供協助。華倫也繼續作為波克夏的所有者(儘管他的股票將在他過世後的10年左右全部捐贈給慈善機構)。

長期以來,投資波克夏一直是對我們創辦人投下的信任票——這份信任現在落在波克夏身上。您的資本與我們的資本混合在一起,但它不屬於我們。我們的角色是管理(stewardship)。這種管理塑造了一種文化並強化了一套價值觀,這些價值觀不是我們成功的結果,而是成功的原因

我很榮幸董事會決定任命我為波克夏執行長,並在寫給您的第一封年度信中謙卑地接替華倫。華倫顯然是一個難以超越的榜樣。踏入任何領導角色首先要了解組織——它為何存在、其文化如何塑造其員工,以及什麼價值觀引導其決策。雖然您會看到華倫、查理和我之間的異同,但我們共享一個觀點:波克夏具有非比尋常的股東導向。

1992年當我搬到奧馬哈加入當時與波克夏無關的CalEnergy時,我對波克夏這種方式的理解就開始了。CalEnergy部分由Peter Kiewit Sons’擁有,並由小華特史考特(Walter Scott,Jr.)擔任董事長,他同時也是波克夏的董事。華特接替彼得基威特(Peter Kiewit)成為該公司的執行長,並樹立了一個對我影響深遠的領導標準。

我當時在CalEnergy的具體職責今天已經不重要了。重要的是,那是一個個人發展的非凡時期。我感到幸運能住在奧馬哈,這座城市代表了一種立足於基本面並由價值觀推動的資本主義形式,扎根於建立以求長遠發展的企業,跨越保險、建築、鐵路、製造以及不久之後的能源等產業。

在CalEnergy成為MidAmerican Energy Holdings並被波克夏收購後,我遇見了華倫和查理。我欽佩他們如何合作建立一家反映他們對商業與生活信仰的企業。這些信仰孕育了波克夏的文化與價值觀,至今仍持續引導著公司,使其能夠承受市場週期、干擾與變革。我們的持久性來自於了解我們是誰以及我們如何運作。我們獨特的股東——我們在這家企業的合作夥伴——也同樣深入理解我們的文化與價值觀在成功中所扮演的角色。透過我在年度會議上與您的交流,我認識到您希望我們共同成功,並以正確的方式實現。

波克夏的文化與價值觀構成了我們營運框架的基礎,這塑造了我們追求的戰略以及我們在建設波克夏時所做的選擇。作為執行長,這個框架每天都在指導我如何領導。

我們股東對公司未來的規劃,是以非常長遠的眼光來看,不會只侷限於某一位CEO在職期間。我不會在未來60年擔任您的執行長——簡單的算術證明這是一個(我們可以說)雄心勃勃的計畫。然而,20年後,當我的任期只有華倫的一小部分時,我的目標是希望到時您——或您的後代——將為您的公司變得更加強大而感到自豪。

企業文化與核心價值觀

波克夏的成功取決於我們近40萬名員工。他們致力於在波克夏各營運業務(從喜詩糖果(See’s Candies)到蓋可保險(GEICO)以及其中的一切)及各種情況下應用我們的文化與價值觀,這是我們進步的核心。我們的成功也得益於我們董事會的領導以及一直與公司重點方向保持一致。。

上個月,我發了一封信給我們的員工,強調波克夏的文化與價值觀保持不變並將永遠延續。與您分享提供給他們的這份聲明的完整表述非常重要,並附加了關於它們對我個人意味著什麼的額外觀察(以常規字體顯示),這是基於我在波克夏的經驗。雖然這些價值觀單獨列出,但它們相互加強且不可分割。

波克夏

波克夏是一家獨特的企業集團,刻意設計為理性且有效率地配置資本。保險是我們的核心,我們也在許多其他板塊的企業中持有大量投資。我們的方法支撐了我們的目標:成為股東資本的卓越管理者,在長期內最大化波克夏每股內在價值的增長。我們致力於加強華倫·巴菲特及其商業夥伴查理·蒙格所建立的偉大遺產,透過我們對卓越的承諾確保其持久流傳。

我們的文化

我們的文化始於夥伴關係的態度。我們的股東是我們的夥伴,我們贏得了他們的信任並必須努力保持。他們的利益是我們決策的中心。

這種態度遠遠超越了波克夏在奧馬哈的企業辦公室。它延伸到我們的營運業務,在那裡員工擁抱所有者心態,管理股東的資產就像管理他們自己的一樣。我們以數十年為單位思考,以紀律行事,並堅守我們的承諾。管理精神深植於我們的營運方式中,強化了我們的文化是一個產生長期績效的系統,而不僅僅是一套信念。查理在2021年5月1日的評論:「格雷格會保持這種文化」將永遠在我心中產生共鳴。這提醒我們文化是我們最珍貴的資產,是維持波克夏定義的號召,也是確保我們文化延續的挑戰。

當我領導波克夏海瑟威能源(BHE)時,波克夏的文化影響了我們的營運方式。當配置資本或評估潛在風險時,華倫的問題總是直擊問題核心。除此之外,我們被賦予真正的自主權來經營業務,始終專注於我們的客戶,並採取長遠的眼光。每一個波克夏領導者都被期望具備這種所有者心態。

我們的基礎價值觀

以下基礎價值觀是我們完全擁抱並每天努力實現的原則聲明。

去中心化模式

我們尋求最優秀的管理人員來經營我們的營運業務,他們進而領導才華橫溢的團隊。我們運作著一個建立在理所應得的信任基礎上的去中心化模式。我們將官僚主義降至最低,為我們的經理提供獨立性,使他們能無情地專注於自己的業務。作為回報,我們期望在績效方面具備問責制與誠信。這種自主性吸引了傑出人才來到波克夏。

當我在2018年過渡為非保險營運副董事長時,這些營運業務的領導者都有一個相似的問題:去中心化模式和他們的職責會改變嗎?我向他們保證,我曾生活在自主與問責並存的文化中,並看到了成果。當決策由最接近業務並對結果負責的人做出時,決策會更快,具備更好的知識和更大的信念。這不會改變。我們的執行長永遠不必應付層層的官僚主義,也不會被強加短期獲利預期而導致長期價值破壞。

我們的去中心化方法是一種競爭優勢,吸引了在自主性中茁壯成長並兌現問責制的管理人員。波克夏必須擁有反映其原則的領導者,而不是為個人量身定制原則。

誠信

我們維護波克夏的誠信聲譽,這體現在我們的思考、言論與行動之間的一致性。我們做出維護文化的決策,以坦誠和透明的方式進行溝通,並兌現我們的承諾。結果是透過累積的原則性行為贏得而非自稱的聲譽。每一個行動都反映了深化對波克夏信任的刻意努力。

25年來,在每次股東大會上我們都會播放華倫在1991年所羅門兄弟國會聽證會上的一段話:「為公司賠錢,我會理解;為公司損失一絲一毫的聲譽,我將毫不留情。」我們對誠信的承諾始終堅定不移。我們知道誠信不是你在架上欣賞的品質;它是一種活躍的品質,必須每天去贏取、重新贏取並維持。

我們將遇到商業上的成功與挫折。當我們失敗時,我們會坦承。做正確的事也意味著糾正我們的錯誤。一個很好的例子是BNSF在2025年解決了與斯維諾米什印第安部落社區(Swinomish Indian Tribal Community)關於穿越部落土地運輸原油的長期爭端。引發爭端的BNSF決策是很久以前做出的,但現任BNSF領導層建立了一個植根於溝通、理解與尊重的夥伴關係。BNSF承認了過去的錯誤並道歉,為互惠互利的協議鋪平了道路,使其能夠在安全營運於部落土地上的同時滿足客戶需求。

在我們的營運業務中,我們每天都在為如何行事做出選擇。我們擁有數十萬名優秀的員工,他們誠信行事並做正確的事。但在任何大型組織中,少數人將無法達到我們的標準。我們不會容忍這種行為。當它發生時,我們將果斷無情地採取行動解決它。

保護我們的誠信與聲譽是一段永無止境的旅程。您可以放心,我們將在這一努力中保持不懈。

財務實力

我們維持堡壘般的資產負債表,確保波克夏的根基永不妥協。我們透過謹慎少用債務來保護這種財務實力。我們龐大的流動性使我們即使在最不利的條件下也能履行義務,並在機會出現時迅速做出反應。

我們致力於維持卓越的財務實力。我們的資產負債表是一項戰略資產,將在適當的時機進行部署。它使我們能夠果斷行動,在他人猶豫或恐懼時投資,並在金融風暴席捲時屹立不搖。

我們透過維持有限的債務水平來維護波克夏的財務韌性與獨立性。我們將始終是美國和全球金融體系的資產,而不是風險。我們的現金和美國國債持有量目前超過3700億美元。雖然其中部分資本是支持我們保險營運和保護波克夏免受極端情況影響所必需的,但它也構成了我們的乾火藥。

毫無疑問,將會有增加的機會來部署我們所有者的資本而不損害波克夏的韌性。我的職責是確保我們的流動性水平和資本配置保持刻意與深思熟慮。我們將始終致力於擁有具生產力的企業,而非美國國債。

資本紀律

我們將股東的資本配置於能夠產生與其風險相稱回報的機會中。當我們擴張現有業務、收購新的營運企業、投資股權證券以及回購波克夏股票時,我們都會基於其在以永續計算的時間範圍內增長波克夏每股內在價值的潛力來評估每一個機會。

波克夏的資本配置原則與戰略指導我們識別機會:

投資於我們完全了解、具備持久優勢及長期經濟前景的企業;

與了解客戶並像所有者一樣行事的高誠信領導者合作;

避免從事破壞社會結構或可能危及波克夏聲譽的業務;

迅速行動並將我們的資本集中在少數具有高度信念的理念上;

保持紀律並讓複利發揮作用。

這些標準使我們能夠有效且有效率地評估遇到的機會。儘管我們規模龐大,我們仍為擁有靈活的文化感到自豪,大型投資機會可以保密地與我們分享,並保證獲得迅速的回應(如果我們喜歡它,則不附帶任何融資條件)。我們會迅速對不符合我們原則的機會說「不」,並追求那些符合原則的機會,我們深知前者將遠多於後者。

許多次在波克夏的歷史中,一些觀察家曾暗示我們龐大的現金部位顯示我們正在退出投資。事實並非如此。我們繼續評估許多機會,並將為了我們所有者的利益在追求正確機會時保持耐心與紀律。

在2025年,我們的方法促成了波克夏宣布收購兩家截然不同的企業:OxyChem和Bell Laboratories。OxyChem是我們最初透過對西方石油(Occidental)的投資而接觸到的一家經營良好的工業化學品企業。其生產的氯和燒鹼服務於以建築和核心工業用途為主的基本市場。管理層優先考慮有效率的執行而非產量,並得到整合資產基礎和獲取低成本原物料的支援。對波克夏而言,這轉化為對我們營運業務極具吸引力的現金流補充。

去年,華倫收到了Bell Laboratories執行長史蒂夫·李維(Steve Levy)的一封信,要求我們看看他為創辦人馬爾科姆史塔克(Malcolm Stack)的女兒們管理的這家家族企業。史蒂夫的信非常完美。Bell Laboratories滿足了一種持續的需求:囓齒動物控制。用史蒂夫的話來說,它擁有「高營運利潤率、非常好的歷史增長和未來增長潛力、容易理解且始終被需要,以及一個強大的管理團隊。」用我們的話來說:一家具有持久優勢和長期經濟前景並由優秀經理人經營的企業。我們只希望它能大十倍。

這些投資現在加入了波克夏強大的營運業務組合中。其中一些需要很少的增量投資並將多餘的現金返還給波克夏;其他則提供了引人注目的投資機會,將隨著時間的推移產生複利效應。

股票回購是另一個重要的資本配置選項。當波克夏股票的交易價格低於我們保守估計的內在價值時,我們將回購股票,確保回購能為留任所有者提高每股價值。當機會出現時,我們也可能直接從大股東手中購買大宗股票。這些購買讓股東能夠在不部署自身任何額外資本的情況下,擁有波克夏業務中遞增的一大塊份額。

我們對現金股息的方法繼續是:只要每保留一美元盈餘能合理預期為股東創造超過一美元的市場價值,波克夏就不會支付股息。董事會每年會審查我們的政策。

我們的資本紀律引導著我們,無論我們是尋求購買整個企業、公開交易公司的一部分股權,還是我們自己的股票。無論我們的現金和美國國債持有量規模如何,我們都維持這種方法。我們將仔細評估價值,耐心行動,並長期持有——最好是永遠。

風險管理

我們識別風險並努力管理整個組織的風險水平。我們的方法是去中心化的,適合每個營運業務的規模與複雜性。我們專注於可能威脅波克夏聲譽、財務實力或實現長期機會能力的風險。

風險管理是波克夏的核心。執行長負責擔任首席風險長——沒有比這更重要的職責了。

履行該職責的一個重要部分是讓我們的團隊擁有最優秀的人才。在風險方面,阿吉特寫了劇本。他在管理和定價風險方面的嚴謹性為保險業樹立了標準。任何合約都可能面臨法律挑戰,而新的承保範圍尤其危險。我們通常在今天為一個許多年後可能無法預知的成本定價。正確定價保險風險是不可或缺的,當價格不對時我們將會走開。這種方法是我們保險業務的核心,而阿吉特在執行這一點上簡直無人能敵。

因此,我們的保險營運是一個全球強權,能夠接受他人無法接受的風險,並毫不猶豫地支付理賠。我們無與倫比的財務實力使我們能夠保留承保風險並為我們所有者保留完整的經濟利益,而不是透過購買再保險來稀釋它。

當然,了解和管理風險對我們的非保險業務也至關重要。每個業務都必須徹底評估其特定風險,並在追求新機會或增量機會之前為新風險做好計畫。

在我們所有的業務中,我們的責任是了解風險並積極管理它們。

營運卓越

我們在整個營運業務中追求營運卓越。我們的員工不斷努力超越客戶期望,提高效率以更好地競爭並準備應對營運模式的挑戰,以及謹慎地對其營運進行再投資。我們體認到績效每年都在波動,因此我們評估一家企業的成功不是看短期結果,而是看其在長期內維持並加強競爭地位和改善經濟前景的能力。

在波克夏,營運卓越不是一個計畫。它是我們業務中紀律決策的結果。這項工作從安全開始,貫穿到我們如何服務客戶、製造產品以及競爭——每一天。

在2025年2月,Precision Castparts對其賓夕法尼亞州詹金敦(Jenkintown)工廠發生重大火災的反應展示了波克夏最好的一面。所有現場員工都安全撤離。隨後團隊與急救人員密切合作,提供現場佈局並識別潛在危險。在善後工作中,Precision Castparts支持當地志願消防隊,協助市政府,並進行了廣泛的環境測試,確認該地區安全無虞。

同時,這場火災造成了重大的營運挑戰。該工廠生產超過700種獨家供應且對主要航空航天客戶至關重要的零件。Precision Castparts執行長馬克多納根(Mark Donegan)及其團隊迅速將生產重新分配到美國及國際工廠,且沒有妥協安全、質量或交付標準。沒有任何客戶經歷生產線停工。這一事件反映了我們模式的運作:去中心化的領導、清晰的問責制以及在壓力下卓越的執行力。

對卓越的日常追求必須是永無止境的。透過專注於客戶、效率和持續改善,我們在長期內創造價值。

綜合來看,上述基礎價值觀建立了波克夏,並裝備我們在未來的幾十年中取得成功。雖然我們今年明確地列出了它們,但我們將把它們作為未來信件的附件發布,每封信都會討論我們如何在波克夏實踐這些價值觀。

它們的影響在我們今天業務的營運表現中也非常明顯。

波克夏的表現

波克夏在2025年創造了445億美元的營業利益,低於2024年的474億美元,但高於過去五年375億美元的平均水平,這一結果突顯了我們營運業務的持久性,同時也反映了我們有進一步改善的機會。

在深入細節之前,值得重申波克夏的一個信念:我們必須謹慎評估我們的GAAP淨利潤——因為已實現和未實現的投資收益與損失有時會帶來巨大的年度波動。這些收益和損失在長期來看很重要,但在評估波克夏的年度業務表現時,我們認為營業利益仍然是最好的衡量標準。

同樣重要的是我們業務產生的現金。在2025年,波克夏產生了460億美元的營運活動淨現金流,而五年平均水平為超過400億美元,這突顯了我們在各業務領域投資機會的能力。

保險營運

在2025年,波克夏的保險營運以紀律嚴明的方式實現了它們的基本目標:增長承保利潤和浮存金。

我們擁有一群非凡的保險企業,每一家都以長期導向進行管理。它們的表現既反映了其內在優勢,也反映了一個產業的趨勢:經過幾年對定價和保單條款的必要調整後,在2025年開始經歷這些趨勢的減速或逆轉,特別是在下半年。這可能意味著我們將在一段時間內承保較少的財產和意外保險業務。

儘管今年初在洛杉磯發生了與野火相關的重大損失,但大西洋颶風季卻異常溫和。十年來首次沒有颶風登陸美國,而美國是我們主要保險和再保險業務全球曝險最大的地區——這提醒我們,控制風的是大自然,不是華倫,當然也不是我。

我們在2025年財產和意外保險業務的綜合成本率為87.1%,優於我們90.7%的五年平均、93.0%的十年平均以及92.2%的二十年平均,這對我們這種規模的保險公司來說是極為優異的承保結果。(我們不收取定期保費的追溯再保險業務被排除在這些數字之外。)

如果不再次致謝並肯定阿吉特,那麼對我們保險業務的任何討論都稱不上完整。近40年來,他的判斷力與紀律塑造了我們以謹慎和精確來承保大型複雜風險的能力。他建立的組織和團隊理解隱含在巨大風險中的限制與機會,而他的榜樣繼續引導著我們的團隊。他們的穩健使我們所有人受益。

蓋可保險(GEICO)

GEICO一直是本集團較低綜合成本率的重要貢獻者。在過去幾年中,GEICO改善了成本結構,加強了承保紀律,並提升了細分客戶及相關風險定價的能力。從2022年底到2024年的全產業費率調漲繼續對2025年的業績產生積極影響。雖然這些調漲因產品和司法管轄區而異,但定價環境依然堅挺,GEICO也因此受益。

GEICO近年來廣泛的費率調漲恢復了利潤率,但代價是客戶保留率降低。競爭對手的降價可能會將這種壓力延續到2026年。GEICO團隊仍然專注於為現有和新客戶正確定價風險。恢復保留率同時維持承保紀律需要時間。

除了透過更細緻的定價策略留住客戶群外,GEICO還投資於技術以提高效率與服務,同時保持其作為產業低成本提供者的地位。

直接保險集團(Primary Group)

在我們其他的主要財產和意外保險業務中,進入2025年時的需求堅挺,大多數商業保險業務部門的定價是充足或正在改善的。隨著一年的進展,額外的資本進入市場,導致幾個重要險種的定價下降或費率增長減速。我們始終將承保紀律置於規模之上,當定價變得不再具有吸引力時,我們的保費增長停滯了。我們預計這些初級保險業務在2026年甚至更久之後將面臨持續的逆風。

再保險集團(Reinsurance Group)

我們的再保險業務也面臨類似的市場動態。再保險產業吸引了來自傳統市場與另類市場的大量新增資本,再加上 2025 年在多數主要地區,再保險承保的巨災損失負擔相對溫和,導致財產再保險價格大幅下滑。在多數責任再保險領域中,理賠通膨仍持續超越保費定價。只要這些景氣循環階段持續存在,我們預期將承作較少的再保險保費。

我們的保險團隊將保持耐心,因為波克夏具備以下結構性優勢:

我們擁有大量資本,使我們能夠承保龐大且不尋常的風險。

我們賦予保險經理人高度的經營自主權,不設季度盈餘目標或成長指令,以免這些要求扭曲其承保判斷。

我們堅持將承保紀律作為保險成功最重要的要素。

我們專注於長期發展,並克制對產業中一時的熱潮與過度樂觀情緒的追逐。

未來的環境將獎勵那些專注於可持續增長承保利潤而非規模的保險公司;專注於客戶信任與忠誠而非市占率短暫飆升的保險公司;以及專注於長期韌性而非短命機會主義的保險公司。

在年底,我們的保險浮存金——我們持有用於支付未來損失、同時為波克夏的利益進行投資的資本——達到1760億美元。這一金額高於2024年底的1710億美元和2015年底的880億美元。

依據保險相關法規與監理規定,我們的保險事業在無須事前取得監管機關核准的情況下,於 2025年最多可向波克夏宣告發放310億美元的一般股利。該年度保險事業最終向波克夏返還了290億美元,凸顯其資本基礎依然十分穩健。

非保險營運

我們的非保險集團由在鐵路、公用事業與能源、製造、服務及零售產業中營運的強大企業組成。它還包括Pilot和McLane。

波克夏對其51家非保險營運業務的方法與大多數企業集團截然不同。波克夏沒有管理層級,也沒有設定分配的目標或指標。每項業務都對其執行長負責,期望他們無情地追求營運卓越並縮小績效差距。這些業務的資本配置決策最終由我作為波克夏執行長決定,並基於每項業務的機會與相關風險。大多數企業在沒有債務的情況下營運,並將保持這種狀態。

在這些業務中,我們在驅動長期價值的基本面上取得了進展,但也清楚了解我們需要在哪些方面改善績效。無論在哪個產業,我們的期望都是相同的:管理者要像所有者一樣思考,並以結果而非意圖來衡量嚴格的執行力。

我們很幸運現在有亞當強森(Adam Johnson)擔任我們消費品、服務與零售業務的總裁。亞當在波克夏文化中生活了近30年(其中10年擔任NetJets執行長),現在負責一個由32家公司組成的集團。亞當及其在NetJets的團隊像所有者一樣思考,並在過去十年中贏得了卓越營運的聲譽。他們的工作將NetJets從一個受挑戰的商業模式轉變為一個為波克夏股東創造價值的成功企業。同樣的方法——問責制與專注於避免自滿——將指導他如何與其投資組合中的各執行長合作。

柏林頓北方聖塔菲鐵路公司(Burlington Northern and Santa Fe Railway Company,BNSF)

作為北美六大主要貨運鐵路之一,BNSF是美國經濟運輸骨幹的關鍵部分。波克夏在2010年以345億美元的股權價值收購了這個標誌性業務。在2025年,BNSF產生了81億美元的營運淨現金流,並透過股息將其中的44億美元返還給波克夏。作為背景,其過去五年的平均年度股息為41億美元。

安全營運、服務穩定可靠,以及具競爭力的成本結構,最終決定了一家鐵路公司的成敗——也因此是我們評估管理團隊表現的重要依據。BNSF 持續投入心力強化這三個面向,其中安全始終擺在第一位,且在過去十年一直是業界的領先者。2025年,貨物在各站場停滯的時間更短,整體在運輸路網中的流轉速度,也幾乎創下公司歷史上表現最佳的年度之一。

這些進步固然重要,但仍然不夠;還需要進一步的改善,才能將營運效率的提升真正轉化為更強勁的財務成果。我們認為「營業利益率」(也就是鐵路產業常用的營業比率的反向指標)是衡量績效的最佳指標。2025年,BNSF的營業利益率由2024年的32.0%提升至34.5%,但仍僅略高於其過去五年的平均水準。

與產業最佳表現之間的差距仍然過大,要縮小這個差距,必須在效率與服務品質上持續精進。營業利益率每提升1個百分點,約可為股東帶來2.3億美元的新增營運現金流。團隊充分了解這項機會的重要性,若未能在未來幾年交出明顯且實質的改善成果,我們將感到失望。

除了BNSF自身的改善外,隨著Union Pacific與Norfolk Southern擬議的合併,鐵路產業也存在潛在的整合。波克夏已明確表示沒有興趣收購其他一級(Class I)鐵路公司,因為目前的經濟效益不符合我們股東的利益。BNSF對擬議合併的焦點一直是確保BNSF能夠繼續為客戶提供具吸引力的價值主張,包括全面且具競爭力地進入東部鐵路市場。

波克夏海瑟威能源(Berkshire Hathaway Energy,BHE)

BHE的目標很單純:為客戶提供價格可負擔、且穩定可靠的能源服務。隨著產業進入一個重要的投資週期,這項責任也愈發重大,主因在於人工智慧運算帶動的用電需求持續攀升,以及美國西部地區野火風險不斷增加。成長固然受到歡迎,但不會以犧牲家庭用戶、小型企業與工業用戶的用電可負擔性或供電可靠度為代價。

BHE很自豪能在其服務的各個市場持續為客戶創造實質價值——平均電價比全國零售電價水準低24%,且所有市場的價格至少都低於該基準達兩位數百分比。為超大型雲端業者與資料中心所建置的基礎設施,必須由這些客戶自行負擔,並如實反映長期需求出現跳躍式成長所伴隨的風險。BHE將在風險與報酬能夠取得適當平衡的前提下,才會追求這類額外成長,並投入股東的資本。

在野火風險管理方面,BHE已扮演產業領導角色,積極與監管機構、公部門官員以及其所服務的社區合作,其防範與減災計畫堪稱業界最全面之一。當BHE旗下公用事業對野火事件負有責任時,也會正面承擔該責任,包括太平洋公司(PacifiCorp)主要針對2020年勞動節野火所達成的和解案。與此同時,太平洋公司並非最後承保人,也不應被視為資金深口袋;在不存在責任的情況下,將持續透過司法途徑尋求救濟。落實問責,同時基於原則反對不當或過度的責任歸屬,是維繫規範公用事業運作之監管契約不可或缺的關鍵。

BHE正在調整資產組合,為未來前進做準備。2025年,BHE自營運活動產生淨現金流84億美元,與其五年平均相當,即便在承受這些挑戰的情況下也是如此。我們是否願意投入資本,取決於監管契約的持續運作,讓公用事業能就投入資本獲得合理報酬。短期內的機會相當可觀,BHE將會選擇性地追求這些機會。

製造業-工業產品

2025年宏觀環境對我們的工業製品事業而言頗具挑戰,但各事業仍交出顯示基本韌性的獲利成績。整體營運執行力強,特別是在Precision Castparts、Marmon、IMC與Lubrizol等單位,這使得它們都具備良好條件以追求額外的成長機會。

由蕾貝卡利伯特(Rebecca Liebert)的Lubrizol團隊,在收購OxyChem及其規劃作為Berkshire旗下獨立營運事業的整合中發揮了關鍵作用。蕾貝卡除了擔任Lubrizol執行長外,亦已承擔OxyChem的責任,並與OxyChem執行長Wade Alleman及其領導團隊密切合作。

我們最大的工業製造事業Precision Castparts在過去十年大部分時間都在應對航空業的艱困時期。飛機產量大幅放緩、出貨量下滑,且一連串的中斷——最明顯的是疫情期間,當時航空旅運幾乎停止——對獲利造成持續的壓力。

Precision Castparts團隊已度過那段最艱困的時期。航空旅運已恢復、飛機訂單重新啟動,且對該公司零組件的需求已恢復正常並持續成長。整體事業在此期間保持紀律穩健,管理層專注於把較健康的產業環境轉化為更能反映長期潛力的利潤率。2025年,Precision Castparts自營運活動產生淨現金流24億美元,與2021及2022年的平均9億美元及2015年(我們收購前的最後一個完整財政年度)的17億美元相比,均有顯著提升。

製造業-建築產品

我們的建築產品事業遍及美國)住宅與商業建築領域,從Clayton蓋的住宅到其他公司供應的材料與塗裝。像任何市場一樣,終端消費者偏好會演變,我們的事業必須相應調整以滿足這些改變的需求。

Shaw在消費者遠離軟質地板(地毯)的時期遭遇挑戰,其中部分困境是自我造成的。隨著其擴大硬質地板產能,執行面出現鬆動,影響了品質與服務。Shaw正重建其製造組織並恢復所需的營運紀律,以重拾客戶信心。

Clayton是集團中規模最大的公司。其商業模式以高效率的製造與施工為核心,建造品質良好的住宅,並以整合融資做支援——這種做法在較短期的房市波動中已證明具有韌性。這使Clayton得以滿足全國對優質且負擔得起住宅的持續需求。

雖然建築產品這個領域的活動會隨較廣泛的建築趨勢年年波動,但長期對住宅與商業建築的需求仍然強勁,使包括Johns Manville與MiTek在內的這個事業群前景良好。這些事業由紀律嚴謹且經驗豐富的管理團隊負責,強調以客為本,並有成熟的營運模式,支撐其穩健的需求基礎。

製造業-消費品以及服務與零售

如同本信前面所強調的,亞當是波克夏消費性產品、服務及零售事業的總裁。這些事業在2025年整體表現良好,但也認知到某些消費者族群面臨極為艱困的環境。

NetJets是我們服務事業群中最大的業務。NetJets持續專注於安全與卓越服務,以鞏固其作為高端產品的地位。這樣的基礎使NetJets能吸引眾多客戶,現今在全球150多個國家營運近1,100架飛機。它在這個競爭激烈的產業中是一項極具價值的資產。

派洛特旅遊中心(Pilot Travel Centers)

Pilot持續強化其營運。作為北美最大的旅行中心營運商,Pilot以地點、服務與可靠性競爭。管理階層專注於門市層級的執行──改善職業司機與一般旅客的顧客體驗、投資門市升級、餐飲選項與顧客忠誠計畫。自2023年以來,Pilot增加資本支出以現代化設施並擴展電動車充電網路。

這些努力反映在Pilot的Pro Preference分數上──一項由第三方進行的研究,衡量職業司機在多大程度上選擇Pilot而非其他旅行中心競爭者──該分數由2022年的27%上升到2025年的35%,使該公司在業界排名第二。我們應該是第一,而且在達成之前不會感到滿意。我們在2017年首次投資Pilot;然而,合約上的限制使我們直到2023年才能管理它。這個錯誤不會再發生。

該事業的基本經濟表現在其現金產出上。2025年Pilot自營運活動產生淨現金流17億美元,較2024年有所改善。隨著營運持續強化與資本需求回歸常態,我們預期會有更多現金回流至波克夏。

股權投資

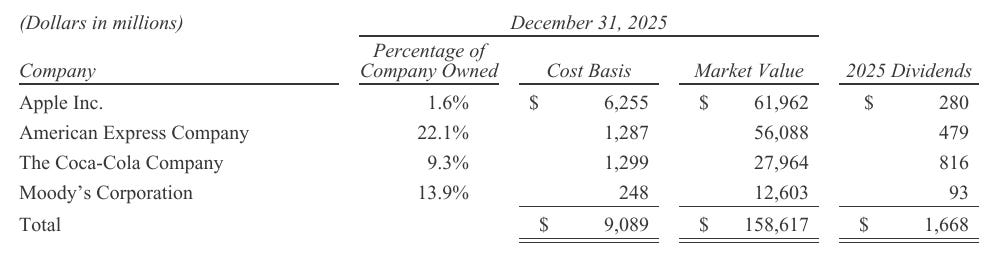

我們對資本紀律的基本價值觀,應用在波克夏的股票投資組合上,方式與應用於我們的營運事業相同。我們投資組合中很大一部分集中在少數美國公司,例如蘋果(Apple)、美國運通(American Express)、可口可樂(Coca-Cola)和穆迪(Moody’s)——這些都是我們非常了解、對其領導人高度信賴,且預期能在數十年內持續複利成長的企業。這種高度集中化的策略將會持續,對這些持股的買賣活動也會有限;不過,若我們認為某項持股的長期經濟前景出現根本性改變,我們可能會大幅調整該持股。

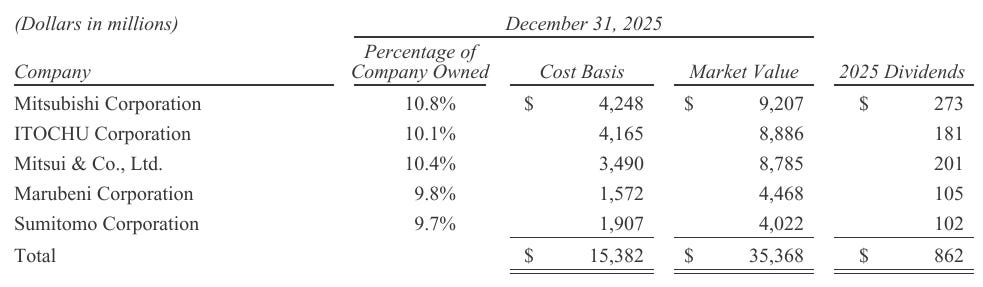

我們在日本的投資也適用相同標準,我們認為其重要性與長期創造價值的機會,與我們主要的美國持股相當。

波克夏在日本借入的金額,大致相當於其以日圓計價的投資金額(以成本基礎計算),平均借款成本為1.2%,加權平均年期約為5.75年。

綜合這些投資部位,截至年底其市值合計為1940億美元,約占我們2978億美元股票投資組合的近三分之二,合計提供25億美元的股息收入,並且以245億美元的原始成本基礎計算,殖利率為10%。

另外,我們在少數其他公司也持有具實質意義的投資部位,近幾個期間隨著相對價值與機會的變化,我們在這些投資上的資本配置更具彈性。在某些情況下,這些投資標的的基本營運特性使其隨著時間推移,可能成為我們的核心持股之一。

我們同時也持有採權益法認列的投資,主要包括卡夫亨氏(The Kraft Heinz Company,KHC)與西方石油(Occidental Petroleum,OXY)。我們對卡夫亨氏的投資表現令人失望。即使將當初投資亨氏時所包含的特別股部位一併納入考量,我們的整體報酬仍遠低於理想水準。

在波克夏,股票投資是我們資本配置活動的核心,最終責任由我這位執行長承擔。泰德韋斯勒(Ted Weschler)負責管理約6%的投資部位,其中包含部分原先由托德康布斯(Todd Combs)管理的投資組合。泰德的影響力不僅限於這些投資,他也持續在評估重大投資機會、為旗下事業提供寶貴意見,以及以各種方式支援波克夏等方面,扮演更廣泛的角色。

波克夏的基礎首屈一指。我們擁有卓越的營運框架(我們的文化與價值觀),這塑造了我們的戰略並引導我們如何領導——再加上卓越的股東。保險將繼續是我們的核心。雖然其表現將隨著產業資本狀況而起伏(或許是戲劇性的),但波克夏的這個心臟只會隨著時間的推移變得更加強大,反映出定義它的結構性優勢。我們的非保險營運產生可觀的營業利益與經常性現金流。對營運卓越的持續關注將加強這一企業集團,使其定位於創造更大的長期價值。我們的投資組合——特別是我們的股權投資——將隨著機會的出現而演變和增長。該投資組合是我們保險營運與資本基礎不可或缺的延伸。當價值主張具吸引力時,我們將透過股票回購有效且有效率地將資本返還給我們的所有者。在波克夏的規模下,複利的數學對我們不利——這是一個早就被理解並最好坦白承認的現實。我們的機會在於長期提升每股價值,即使進步是以較小的增量出現的,並持續專注於為我們的所有者管理下行風險1。

波克夏的根基無與倫比。我們擁有卓越的營運架構(也就是我們的文化與價值觀),這些因素形塑了我們的策略,並引導我們的經營方式,同時也有一群卓越的股東作為後盾。

保險業務將持續是我們的核心。儘管其表現會隨著產業中的資本環境而起伏,甚至可能出現劇烈波動,但作為波克夏核心的這顆心臟,將隨著時間推移持續更加強健,充分反映出界定其本質的結構性優勢。

我們的非保險事業持續創造可觀的營運收益與穩定、重複性的現金流。長期專注於營運卓越,將進一步強化這一組事業,使其在未來能夠創造更高的長期價值。

我們的投資組合——特別是股票投資——將隨著機會出現而持續演進與成長。這個投資組合是我們保險事業與資本基礎不可或缺的延伸。當價值條件具吸引力時,我們將透過股票回購,以有效且具效率的方式,將資本返還給股東。

在波克夏目前的規模之下,複利的數學效果對我們並不有利——這是一個我們早已理解、也應坦然面對的現實。我們的機會在於長期提升每股價值,即使進展只能以較小的幅度逐步累積,同時始終將為股東管理下行風險作為核心重點。

我們在波克夏所創造的價值,源自於旗下各營運事業每天所展現的判斷力與領導力。身為股東,我們非常幸運能擁有一個清楚理解並全力支持波克夏的董事會,包括對我們文化與價值觀的深刻認同,而其多元的技能、經驗與觀點,也進一步強化了對公司的治理。華倫與查理建立了這套高度一致的架構,而我們也持續仰賴華倫以董事長身分所展現的卓越判斷力。

去年12月,我們宣布財務長馬克漢堡(Marc Hamburg)將於2027年6月1日自波克夏退休,並將於一年前、也就是2026年6月1日,交接其財務長職責。張查克(Chuck Chang)作為繼任者,肩負著極為艱鉅的重任。馬克將在完全享受其實至名歸的退休生活之前,協助查克順利適應新角色。馬克一直是我極為珍視的夥伴,正如華倫所指出的:「馬克對波克夏以及對我而言都是不可或缺的。他的正直與判斷力無可取代。他為這家公司所做的貢獻,遠超過許多股東所能想像。」我完全認同並呼應華倫的這番話。

為了進一步強化總公司層級的管理能力,我們近期歡迎麥可歐蘇利文(Mike O’Sullivan)加入,擔任波克夏首任總法律顧問。他將在維持我們文化的同時,提供專業的法律支援。

與各位股東建立夥伴關係的一個核心要素,是持續與你們保持清楚、坦率的溝通。波克夏將一如既往,同時且透過相同的管道,向所有股東溝通資訊,確保每一位股東都能取得評估波克夏經營績效所需的必要資訊。

我們重視品質,而非頻率。若出現重大議題,你們將會直接聽到我的說明,但不會以季度評論的形式,因為我們的視野始終著眼於長期。

我們下一次以股東身分齊聚,將是在2026年5月2日於奧馬哈舉行的年度股東大會(我們的股東日,或其他公司所稱的「投資人日」)。當天將延續大家熟悉的形式,以開放溝通與直接互動為核心,並在由貝琪奎克(Becky Quick)主持的場次中,以同樣不事先設計腳本的方式回答各位的提問。我們也期待股東能隨著時間,更加認識波克夏團隊的成員。

今年的議程將包括一場由執行長進行的波克夏營運更新,以及兩場問答環節——第一場由阿吉特與我共同參與;第二場則由我與凱蒂法瑪爾(Katie Farmer)(BNSF)、亞當強森(Adam Johnson)(NetJets暨消費產品、服務與零售事業總裁)一同出席,屆時凱蒂與亞當將分享他們在各自事業中所看到的挑戰與機會。透過這樣的安排,我們得以同時涵蓋波克夏的保險與非保險事業。雖然每一場次會依台上與我同席的人員而有自然的重點,但股東在任何時候都可以向我提出任何問題。更多細節已收錄於本年度報告中。

我們的董事會、波克夏旗下的執行長與經理人,以及我本人,都期待在奧馬哈歡迎各位的到來,並延續我們長久的夥伴關係。波克夏非凡成功的核心,在於我們與各位股東之間所維繫的關係。我深感榮幸,能肩負起在未來持續打造我們公司與這份夥伴關係的責任。我們將以堅定的意志與清楚的目標,持續向前邁進。

格雷格阿貝爾(Gregory E. Abel)

執行長

2026年2月28日

原文網址:https://www.berkshirehathaway.com/letters/2025ltr.pdf

(博吐司翻譯於2026年3月21日)

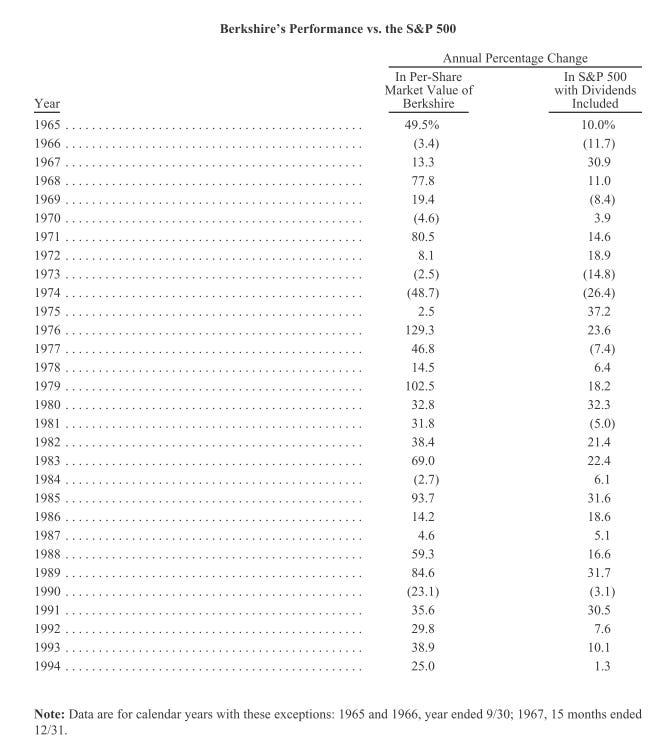

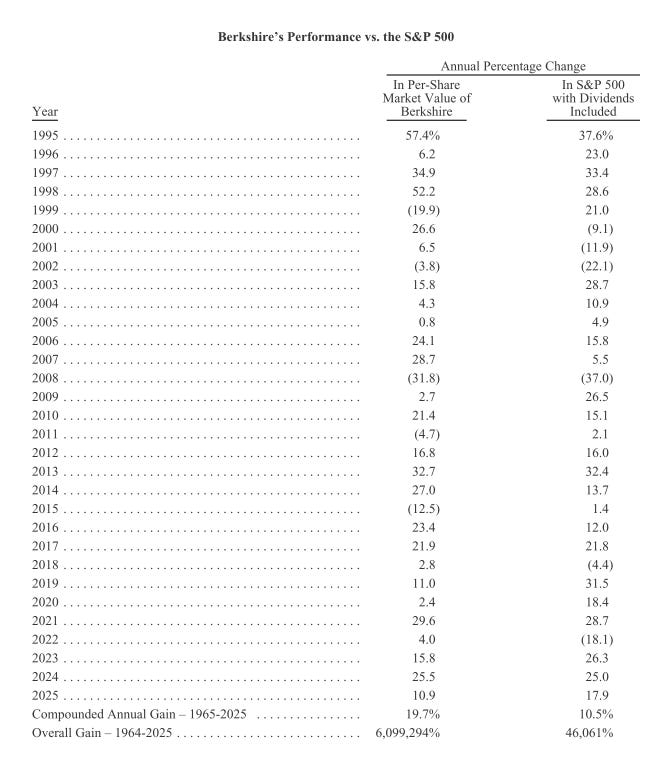

波克夏目前至今的績效: