🏦銀行產業是如何賺錢?

面臨什麼風險?如何檢查?

銀行是我們生活中常見的存在,不管是存錢、申請貸款買房、融資、刷信用卡消費,背後都有銀行的影子。

但銀行到底怎麼運作?它們怎麼賺錢?為什麼有的銀行會突然倒閉,甚至影響全世界?這篇文章將會解釋銀行怎麼運作、是如何賺錢以及投資銀行的風險,也會簡單探討幾個歷史上重要銀行倒閉的故事。

一、銀行是怎麼運作、怎麼賺錢的?

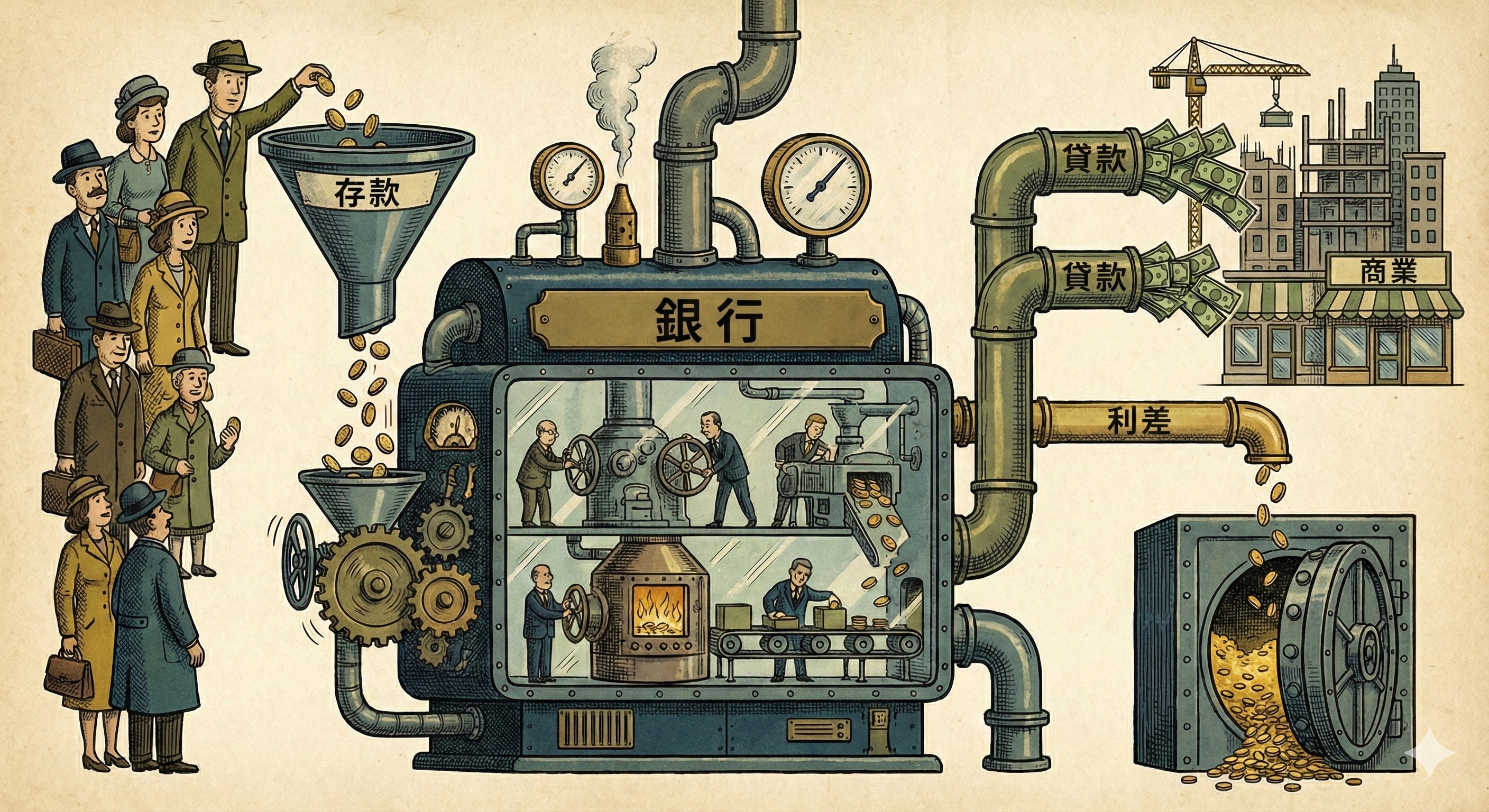

想像銀行是一家超大的「保險箱」。我們把錢存進去,銀行幫我們保管,但與保險箱不同的是銀行還會給我們一點利息當謝禮。例如我存1000元,銀行每年給我1%的利息,也就是10元。但為什麼銀行要給我們利息作為回報?

因為我們的錢並不會老老實實的「待在銀行裡」。平常只有一部份的人會從銀行提現,很少發生所有存戶在短時間內把現金從銀行全部領走的情況,因此銀行只需要滿足每一天一部份人提款的需求就好。

在這樣的前提下,銀行內部就不用保留所有的現金,所以銀行會把客戶存入的錢再拿去借給別人。比如想買車的人向銀行申請貸款,銀行就會將錢借給他們並向他們收取5%的利息,以前面1000元為例子的話就是50元。這中間的差額(50元-10元=40元),就是銀行的獲利。這種叫「利息差」,是銀行最基本的賺錢方法。

美國的銀行分成兩種:商業銀行和投資銀行。

商業銀行就是幫一般人存錢、借錢,也會發行信用卡給消費者使用。像美國的「美國銀行(Bank of America)」或「富國銀行(Wells Fargo)」,就是這種。

投資銀行則像金融界的超級玩家,幫大公司發股票、公司債、公司併購,或搞定幾十億美元的大生意,比如「高盛(Goldman Sachs)」或「摩根士丹利(Morgan Stanley)」。

也有一種銀行同時具備商業銀行和投資銀行的角色,兩者業務比重相當,這就是所謂的全能銀行(Universal Bank),像是全球最大的銀行「摩根大通(JPMogan Chase)」就是屬於這種銀行。

銀行賺錢的方式主要有三個:

利息差:剛剛說的存低息、貸高息,賺利差。

手續費:辦信用卡、轉帳、買基金,銀行都會收一點錢作為手續費。例如:提款機跨行提款要收15元、銀行向商家收取信用卡手續費等。

投資收益:銀行會拿一部分錢去買資產投資放大手上的現金,比如股票或債券,賺價差或利息。

存款準備金(Reserve Requirement)

如同剛所說,我們存入的錢實際上不會乖乖的待在銀行裡,銀行可以拿去做其他用途。但如果銀行把錢全部都拿去投資了,結果銀行內部沒有任何現金,那我們不就領不到錢了?那不就失去我們存錢的意義了嗎?

所以銀行也不是想幹嘛就幹嘛。美國有個叫「美國聯邦準備系統」(又稱聯準會,FED)的單位,像個大裁判。FED要求銀行不能把我們存的錢全部拿去用,必須留一定比例的現金作為「備用」,稱為「存款準備金(Reserve Requirement)」,以確保隨時有現金應付客戶提款或其他緊急情況,而這個比例又叫「存款準備金率」,由Fed決定,每家銀行根據客戶存款總額,算出要留多少備用金。

假設我存100元到銀行,這銀行的存款準備金比例為10%,那麼銀行不能把這100元全借出去,而是得留下10元,存在銀行內部或是Fed的帳戶裡。這10元就是準備金,剩下的90元銀行才能拿去借人或投資。

準備金有幾個作用:

避免擠兌

如果有大量存戶跑來銀行提款(擠兌),銀行沒準備金就沒辦法供存戶提款,就可能倒閉。準備金確保銀行有現金應付這種危機。保護客戶

存戶的錢不會因為銀行亂用而沒了。有了準備金,加上存款保險,客戶的存款更安全。控制經濟

在過去Fed也用準備金來調經濟。如果經濟太熱(大家借太多錢),Fed可能提高準備金率,比如從10%變15%,銀行能借的錢變少,經濟就冷靜一點。如果經濟不好,像疫情時,降到0%,讓銀行多放錢出去,刺激消費和投資。

不過自2020年3月26日起,美國所有存款機構的準備金比率已降至 0%,且目前沒有改變的跡象。這是FED在COVID-19疫情期間採取的措施,目的是讓銀行釋放更多資金來支持貸款和經濟活動。

雖然法定準備金率是0%,大部分銀行還是自願持有一定比例的準備金,如果這些準備金存在FED的帳戶裡,還能拿到利息(利率約5.4%,稱為IORB,Interest on Reserve Balances)。

存款保險(FDIC)

在銀行的存款也會有「存款保險」,由美國政府設立的「聯邦存款保險公司(FDIC)」提供,如果客戶的錢是存在有FDIC保險的銀行中,那麼如果該銀行倒閉,這個保險最多會賠25萬美元給客戶(每人每家銀行)。台灣也有類似的機構叫做「中央存款保險公司(CDIC)」,保障每人每家銀行最高300萬台幣。

FDIC的保險範圍只有儲蓄帳戶(Savings Account)、支票帳戶(Checking Account)、定期存款以及特定的退休帳戶,例如美國的個人退休帳戶(IRA)。

FDIC 的三大作用:

讓客戶安心存錢

把錢存在有FDIC銀行的客戶不用擔心銀行倒閉錢沒了。可以放心存錢。穩定銀行系統

因為有 FDIC 撐腰,人們相信銀行,願意存錢,銀行才能拿錢去借人或投資,經濟才會動起來。FDIC也在一定的程度上避免了「擠兌」風險的提升。應付危機

2008 年金融危機時,很多銀行搖搖欲墜,FDIC 處理了幾百家倒閉銀行,賠了上千億美元給客戶,沒讓危機更糟。2023 年矽谷銀行倒閉時,FDIC 也迅速接手,保護存款人。

一個有趣的紀錄,從 1933 年到現在,FDIC 保證沒人因為銀行倒閉失去受保的存款。

銀行如何應對擠兌?

當一般銀行遇到擠兌,也就是大量客戶同時提領存款的情況時,銀行通常會採取以下應急措施來處理危機:

動用現金儲備:銀行會首先使用其手頭上的現金儲備來滿足提款需求。每家銀行根據監管要求,都需要持有一定比例的流動資產(例如現金或高流動性證券),以應對日常提款或突發情況。

向其他銀行借貸:如果自有現金不足,銀行可以向其他金融機構短期借款(又稱銀行間拆借市場,interbank lending market),以補充流動性。這通常是短期的週轉資金。

向中央銀行求助:美國的銀行可以向FED申請緊急貸款。FED會通過「貼現窗口(Discount Window)」以一定的利率提供資金給銀行,幫助其度過流動性危機。這是銀行與FED之間的一個關鍵關係,FED作為最後貸款人,在金融系統穩定性受到威脅時介入。

出售資產:銀行可能會出售一些流動性較高的資產,例如政府債券或其他證券,來快速籌集資金。然而,如果市場信心不足,這種做法可能會因低價出售而損失價值。

暫停提款或尋求政府援助:在極端情況下,若上述措施都無法阻止擠兌,銀行可能會暫停提款(這需要監管機構批准),或者政府可能會介入,例如通過存款保險(如FDIC)安撫民眾,或直接對銀行進行紓困。

二、銀行持有什麼資產?

銀行就像我們投資賺錢一樣,它們買資產主要是為了賺利潤、保持穩定,在承受一定的風險下,讓自己的資金成長。以下是銀行常見的資產:

政府債券:借錢給政府,安全又穩定,利息少但靠得住。

房貸證券:把房貸打包賣給其他投資人或機構,收益高,如CMBS。

企業債券:借錢給公司,企業債券利息比政府債券多,又稱高收益債,但違約風險也比政府債券高。

股票:買公司股份,成為公司股東參與公司的成長賺取利潤。

現金和存款:留點現金在手或放FED帳戶,根據經濟情況作為備用。

房地產:抗通膨以及賺取租金收入,未來脫手也能賺取資本利得。

黃金:對抗通膨及避險。

銀行選資產時考慮三個重點:安全性(風險)、收益、流動性。

三、銀行面臨的風險以及如何檢查?

經濟變差

如果經濟不好,像是美國失業率上升,大家沒錢還貸款,貸款就會違約,銀行就收不到利息,出現虧損。利率變化

FED調整利率,如果利率升高,客戶貸款成本上升,違約機率也會增加,願意向銀行貸款的人就變少。雖然利率升高銀行可以獲得較多的利息收入,但同時銀行支付給存戶的利息也會增加,銀行利息支出就會上升。

反之利率降低,客戶貸款成本降低,違約機率也降低,就會有更多人願意向銀行貸款。雖然利率降低銀行能拿到的利息收入會下降,但同時銀行支付給存戶的利息也會降低,所以銀行利息支出就會下降。

(利率上升或下降不代表銀行一定虧錢或是賺錢,還是得看利率變動後,銀行的收入和支出的情況)管理失誤

如果銀行老闆或是幾個投資部門亂投資、開高槓桿、忽略風險,比如拿全部的錢買風險高的房貸證券,結果房價跌了,一個部門的虧損波及到整個銀行,賠到沒錢還債,整個銀行就會倒閉。法規風險

政府或FED可能突然調整政策,比如要求銀行多留現金,少放貸款,銀行就得跟著調整,可能會壓縮利潤。(不過目前最常做的方式還是調整利率)

除了我自己常用的選股條件以外,如果我想要詳細檢查我投資的銀行,以下是幾個我會查看的數據:

淨利(Net Income)

如果是負數,得小心。不良貸款率(Non-Performing Loan Ratio, NPL)

這是多少貸款收不回來的比例。比如銀行借出100億,有2億收不回來,不良貸款率就是2%。一般來說,低於3%算健康;超過3%,要注意,銀行需要提高準備金或調整貸款政策;超過5%就危險。資本充足率(Capital Adequacy Ratio, CAR)

這表示銀行有多少資金應付危機 。美國規定至少8%,越高越好,15%以上就很穩。如果低於8%,代表銀行抗風險能力弱,可能撐不住大問題。淨利息收益率(Net Interest Margin, NIM)

這是銀行靠利息差賺多少,像一般公司賣東西的利潤率。如果NIM是3%,表示銀行借錢和存錢的差額能賺3%,那還不錯。但如果掉到1%以下,代表賺得少,可能有麻煩。負債比率(Debt-to-Equity Ratio)

這看銀行借多少錢來做事,因為銀行是用錢賺錢的行業,因此銀行的負債比率高是很正常的,而且會比其他一般公司都還要大得多,根據FED和 FDIC 的統計,美國商業銀行的負債比率多在 8-12 倍。大於這個範圍就要小心。各種資產比例

查詢該銀行提交的「財務狀況和收入綜合報告(Call report)」,就可以查看銀行持有的各種資產比例。銀行和金融機構需要每一季繳交一次,分別是3月31日、6月30日、9月30日、12月31日結束的季度。

這報告是美國的銀行和一些金融機構必須定期提交給監管機構的一份報表,裡面詳細記錄了銀行的財務健康狀況,比如有多少存款、貸款、資產、負債、收入等等。

我會留意是否單一細項類別佔總資產的15%,例如貸款類別中的細項類別有家庭住宅抵押貸款、信用卡、商業工業貸款、汽車貸款等等。結果我發現汽車貸款超過15%,我會再花點時間去了解原因。

證券類別的資產我也會注意,尤其是「美國公債」和「不動產抵押類型的證券」。流動性覆蓋率(LCR)

流動性覆蓋率(LCR) = 高質量流動資產(HQLA) ÷ 淨現金流出額

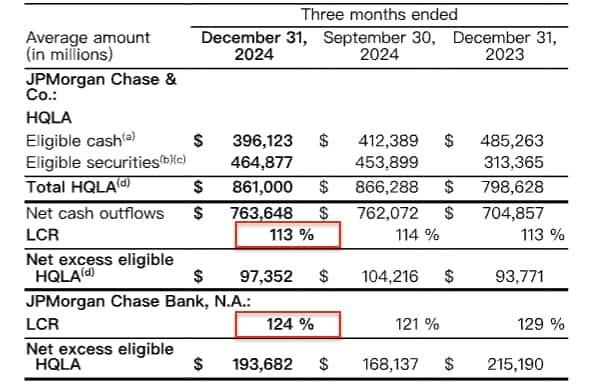

LCR是一項流動性要求,用以確保銀行在嚴重壓力的30天期間內持有足夠的HQLA,以滿足預期的淨現金流出需求。由巴塞爾協議(Basel III)的框架制定下,LCR必須等於或超過100%。所以如果一家銀行的LCR< 100%就要當心了。我們可以從10-K去檢查一家銀行的LCR有多少比例,例如截至2024/12/31,JPM的LCR為113%(子公司為124%)。HQLA是指未被限制使用的資產,包括現金、優質政府債券等。

淨現金流出額是基於標準化的壓力情境,在30個日曆日內估算出的總現金流出減去進入的現金流量。

四、歷史上銀行倒閉的原因

1984年大陸伊利諾銀行(Continental Illinois)

這家商業銀行很喜歡借錢給石油公司,覺得油價會一直漲,貸款給石油以及天然氣產業的比例極高。但1980年代油價大跌,這些石油、天然氣公司還不出錢,因此銀行跟著賠。但這家銀行規模太龐大,美國政府怕它倒閉影響經濟,跳出來救它,這也是史上第一次美國政府救銀行的例子。2008年雷曼兄弟(Lehman Brothers)

這家投資銀行在2008年以前非常喜歡買房貸證券,賺了很多年。但2008年美國房市崩盤,很多人還不出房貸,造成房貸違約,雷曼手上的那些證券變成沒人要的垃圾。雷曼借太多錢買這些東西(資金槓桿太大),賠到沒錢還債,最後倒閉。2023年矽谷銀行(Silicon Valley Bank)

這家銀行專門服務科技公司,幫新創公司存錢。錢多時,它買了很多政府債券,想賺穩定利息,持有的政府債券佔總資產約56%(JPM和BAC只有10~15%)。2023年利率上升,債券價格下跌,銀行為了流動性賣掉債券換現金,大賠18億美元。

當時其實矽谷銀行還有200億美元的資產,而且也宣布增資22.5億美元的計劃以彌補虧損,如果客戶對矽谷銀行有信心,增資順利,那麼一切就會回歸正常。但是當時市場情緒恐慌,客戶對矽谷銀行失去信任,大家只想趕快從矽谷銀行撤離資金,發生嚴重擠兌,最後矽谷銀行被領走了420億美元,矽谷銀行只好宣布倒閉。

矽谷銀行的例子可以說明為什麼很多銀行倒閉前都會極力隱瞞事實,也體現了經濟心理學的「自我實現」。如果沒有媒體的推波助瀾,很多人根本不會跑去擠兌,但是因為媒體的宣傳,大家預期矽谷銀行即將倒閉(如果沒擠兌其實不會倒),跑去排隊提款,而這個行為讓預期變為事實。

銀行如果沒有控制好風險,持有過高比例的特定資產,在經濟變動的情況下就容易造成客戶恐慌,最終讓銀行倒閉。

對於長期投資的投資人或存股族,在投資的過程中,我們大部分的人都只會用選股工具去選股,很少會再更深入的去研究一家公司的情況,最多也只會去看新聞或是別人寫的報告。但這些內容又同時參雜很多專有名詞,雖然都是中文但常常還是讓一般人有看沒有懂,更別說英文的資訊和財報了。

有時候並不是我們不想研究,而是打從心底真的不知道該怎麼研究。然而無論是別人寫的報告或文章,都有可能因為作者對於數據的誤解而出現不同的想法。

這篇文章整理了我過去自己研究的一些資料,也提供了幾個我個人會去觀察的數據,希望能讓你對於美國的銀行產業有更進一步的了解,同時也希望這篇文章有幫你省下研究的時間。

Best,

博吐司